Barra的成长价值因子与晨星体系下的成长价值因子有哪些不同?

聪明的“贝塔”真的聪明吗

聪明贝塔(Smart Beta)是最近几年投资界比较引人注目的一个热门话题。今天就专门来讲讲这个聪明贝塔。

在这里我要提醒一下读者,这篇文章的内容稍微有点偏金融专业。如果读者朋友们不是金融背景出身,可能会碰到一些不太熟悉的概念和术语。但是你也不用太害怕,在这些专业术语的背后,其逻辑并不复杂。我会尽量用简单易懂的语言来把这个问题说清楚。

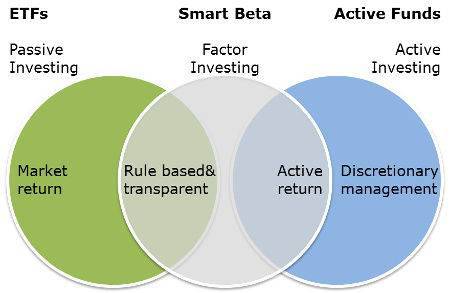

上面这张图比较形象的解释了聪明贝塔。在金融投资中,有两个基本概念叫做阿尔法和贝塔(对这两个概念不熟悉的朋友可以翻阅我这篇专门解释阿尔法和贝塔的文章:新手如何选择基金? - 知乎)。在上图中,左边那个绿色的圆圈代表贝塔(即市场回报),而右边那个蓝色的圆圈代表阿尔法(即超额回报)。

聪明贝塔,就是上图中那个中间的圆圈,介于被动投资(贝塔)和主动投资(阿尔法)之间。聪明贝塔有非常清晰和透明的指数编排标准,同时根据历史回测也能帮助投资者获得超过市场平均回报的更高回报。

聪明贝塔的投资思路其理论基础源于因子投资(Factor Investing)。说到因子投资,我就需要先介绍一位学术界的牛人,叫Eugene Fama。

Fama教授是美国芝加哥大学的金融教授,在2013年获得了诺贝尔经济学奖。他的学术成就有很多,比如有效市场理论(EMH)。我今天要提到的,是Fama教授在1990年代初期,和另外一名教授Kenneth French共同合作提出的一个股票回报模型,叫三因子模型(Fama French Three Factor Model)。

在这个模型中,Fama和French提出,美国历史上的股票回报,很大程度上可以用三个因子(Factor)来解释。这三个因子是:股票市场总体回报(beta),小股票超额回报(Small minus Big),以及价值超额回报(High minus Low)。

为什么这个模型很重要呢?因为Fama和French教授将股票的回报分解到因子的层面,这样就进一步揭示了什么样的股票可以获得超额回报的源头。

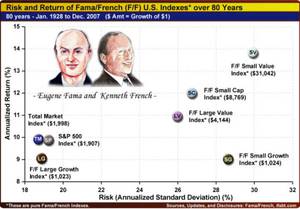

上图显示的是Fama和French对美国股市做的从1928年到2007年的接近80年历史的回测。在这80年的股票历史回测中我们可以看到,平均股票市场回报为每年10%左右(上图中蓝色TM圈),小股票的平均回报(SC天蓝色圈)为每年12%左右,大型价值股票(上图中紫色LV圈)平均年回报11%左右。如果将两者叠加,小型价值股票(SV,上图右上角圈)的年回报为14%左右。

也就是说,小规模的因子超额回报为每年2%左右,价值因子的超额回报为每年1%左右。

说到这里相信你对股票型对冲基金的策略有了一定的了解:原来他们是这样选股票的呀。那么他们在选股票时,有多少是用了这些因子,到底用了哪些因子,哪些因子对股票价格的影响更显著?要讲清楚这个问题,我就需要再介绍一位牛人:Barr Rosenberg.

Barr Rosenberg是UC Berkeley的经济学教授。1970年代,他开始为Wells Fargo做一些金融研究上的咨询工作,主要分析上市公司的回报和股票市场的相关性。后来Rosenberg基于自己的研究成果创办了一家咨询公司,叫BARRA(2004年BARRA被MSCI收购,新公司叫做MSCI BARRA),主要分析公司股票的回报风险因子。这个是什么意思呢?让我在这里给你举个非常简单的例子:

假设你作为一个基金经理选了一些股票,你需要知道这些股票组合的回报会受哪些因素影响。换句话说,你需要知道你的风险(Risk)在哪里。根据以前很多专业人士做的研究,一般来说有这么些因子:行业影响,价格动量,公司大小,公司股价波动率,等等。

Rosenberg(和他的合伙人Grinold)的贡献就在于,他们整出了一套模型(BARRA Risk Model),可以根据历史价格推算出不同的因素对于股票价格变动产生的不同影响。这套模型现在已经成为了业界标准,被几乎所有的机构采用。而这套风险系统一个很有用的功能就在于,可以用它去检测一个基金经理的选股能力。比如基于一个基金经理选的股票组合,我们就可以借用这个系统来判定,这位经理选的股票的回报,有多少可以用一些普通的风险因子来解释(比如上面提到的小股票,动量,价值,等等),而有多少是他真正的阿尔法。

Fama和Rosenberg等研究人员对于金融投资行业的贡献在于:他们的研究揭示了可以从股票市场获得超额回报,即超过市场回报(贝塔)的源头。比如Fama的研究显示,如果专注于挑选价值(Value)股票,那么假以时日,投资者可以获得比市场更好的回报。那么我们的研究人员一共发现了哪些可以提供超额回报的因子呢?

1. 价值(Value):挑选估值低的股票可以获得超额回报,并不是Fama的首创。看过几本炒股书籍的朋友都能举出格雷厄姆和巴菲特的例子来支持价值投资。在这里我需要稍微展开一下对于价值投资的一些常见误解。

首先投资者面临的一个问题是:股票估值低的标准是什么?在这个问题上没有标准答案。比如Fama用的是市净率(Price to book ratio)。但也有其他不同的衡量指标,比如市盈率(Price to equity ratio),市现率(Price to cash ratio)等等。Fama和French的研究让人信服,有一个重要原因是从始至终他们用的都是非常一致的同一种指标。这样回测出来的结果才是比较有说服力的。

价值投资者需要注意的另一个问题是,从价值投资获得超额回报的前提是耐心和长期坚持。当我们说价值投资可以给予投资者超额回报时,我们指的是长期平均而言(比如Fama做过的美国过去70年的历史回测)。但是在那70年中,价值投资每年能够提供的超额回报波动幅度是非常大的。也就是说,在有些年份,价值投资可以给予投资者比市场更高的回报;而在另外一些年份,价值投资者的投资回报则会远远落后于市场回报。

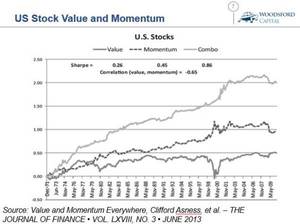

比如上图显示的是美国股票从1971年到2009年价值(Value)和动量(Momentum)的历史超额回报。我们可以看到,就价值因子提供的超额回报(上图中最下面那根灰色实线)而言,它并不能保证每年都提供超过市场的更好的回报。比如在1996-2000年间,价值型股票遭到了大量抛售。1999年,巴菲特的伯克西哈撒韦公司股票价格下跌20%左右,是其公司历史上股票回报最差的年景之一。甚至连巴菲特长期推崇的价值投资理念都遭到了很多人的质疑。

另外一个值得一提的是,价值投资提供的超额回报在各个国家都是不同的,上面提到的Fama的研究仅限于美国。后来Fama和French将他们的研究扩展到世界上其他国家,虽然在大部分国家也都有类似的价值投资超额回报现象,但是每个国家的回报情况都有所不同。

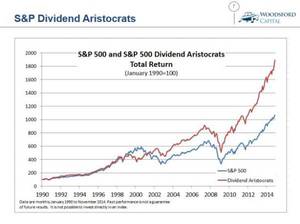

2. 红利(Dividend):有很多研究文献指出公司的红利率(Dividend Ratio)是一个可以提供超额回报的因子。也就是说,如果我们专注于挑选那些红利率比较高的公司,那么假以时日,这些股票可以提供的回报要高过市场平均回报。

上图显示的是标准普尔红利指数(Dividend Aristocrats,红线)和标准普尔500指数(蓝线)的历史回报对比。标准普尔的红利指数中的成分都是标准普尔中分发红利比较高的公司。如果从1990年开始算起截至到2014年,那么红利指数的回报要远远高于市场平均回报。当然,这个更高的回报也不是每年必然。比如从上图中我们可以看到,在1998-2001年间,红利指数的回报是低于市场平均回报的。

3. 动量(Momentum):如果在最近一段时间(比如过去一年)某只股票的价格上升比较多,那么我们去购买这样的股票,同时卖空在最近一段时间价格下降比较多的股票,就可能获得超过市场平均回报的超额回报。

在上文中有一张美国股票价值和动量因子历史回报图。从图中我们可以看到,从1971年算起,买入那些有正动量,并且卖空那些有负动量的股票能够取得超额回报(即上图中的虚线)。当然值得一提的是,该回报曲线假设交易成本为零,因此实际交易中不可能获得如此高的回报(因为动量策略需要依靠非常频繁的交易频率)。

4. 低波动(Low Volatility): 如果持续选择购买并持有在历史上价格波动比较低的股票,那么从长期来看投资者可以获得超过市场平均回报的收入。

5. 质量(Quality):如果持续选择那些基本面质量比较高的公司(比如股本回报率ROE比较高的公司),那么从长期来看投资者可以获得比市场平均回报更好的回报。

6. 规模(Size):如果持续选择那些规模比较小的公司(Small Size),那么从长期来看投资者可能可以获得超过市场平均水平的回报。

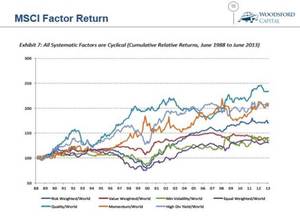

需要指出的是,所有这些能够带来超额收益的回报因子,其带来的超额回报并不是稳定不变的。比如上面图中显示了MSCI World Index从1988年到2013年的不同因子的回报。大家可以看到,这些因子的回报可谓风水轮流转。比如价值(Value)因子(上图红线),在1996-1999年表现差强人意。动量(Momentum)因子(上图土黄线),在2007-09年遭受重大打击。

也就是说,如果真的想要从因子投资中获得稳定的超额回报,那么投资者就需要提前预判在未来的一段时间(比如3-5年)内哪个因子的回报会更好,或者建立一套行之有效的系统在不同的因子之间进行轮换。而这无疑和选股选时一样,是非常困难的。

下面来介绍一下关于因子研究做的比较好的一些机构和研究人员:

1)Fama和French:在上文中我提到过,Fama和French一开始在1992年发表的论文中提出了三因子模型。三个因子包括市场(Market),规模(Small Minus Big)和价值(High minus low)。后来该三因子模型被运用到美国以外的国际市场,并被扩展到五因子模型(增加了利润率和投资两个因子)。

2)Carhart四因子模型:Carhart在Fama和French三因子模型的基础上加入了动量(Momentum)并提出他的四因子模型,得到了广泛的关注。

3)Fundamental Index Model (基本面指数模型):该模型由美国经济学家Robert Arnott提出。Arnott的基本面指数是对传统的基于市值(Market Capitalization)而编制的指数的一种修改。在基于市值编制的指数(比如标准普尔500)中,指数中股票的权重由市值决定。打个比方来说,如果苹果股票的市值占到标准普尔500只股票的总市值的5%,那么苹果股票在标准普尔指数中的权重就是5%。如此编排指数的优点是指数不用再平衡(Rebalance),因为价格变动不影响指数成分变动。但缺点是在市场估值不合理的情况下,越是被高估的股票其权重越大。比如在1999年科技股泡沫达到顶峰的时候,各大指数中科技股的权重都高的离谱。在这种情况下,投资人持有的股票指数有估值被高估和低估的可能。

Arnott对于上面这个缺点提出的修正意见是,改变其指数中成分股权重的计算方法。Arnott抛弃了基于市值去计算成分股权重的传统方法,而代替之以基本面量化标准,比如公司的销售额,现金流,红利和市净值。用这种方法计算指数中成分股的权重,可以避免指数中包括过多的估值被高估的股票。

4) Cliff Asness: Cliff Asness是美国著名对冲基金AQR的创始人,也是上面提到的Eugene Fama的学生。AQR的对外宣传的投资方法是基于四个因子:价值,动量,低波动和利差(Carry)。

那么这些研究和我们普通投资者有什么关系呢?关系可大着呢。要详细解释这个问题,需要我从因子指数(Factor Index)说起。为什么要从因子指数说起呢?因为如果有某个因子可以为投资者带来超额回报,那么首先我们应该可以根据这个因子制造出一个指数(比如上面提到的价值指数),然后我们再去照着这个指数制造出一个指数基金(指数基金的目的很简单,就是复制指数的回报),这样就可以让广大投资者进行投资了。

在因子指数这个领域,有几家公司是全球的领先者,我在这里简单介绍一下。

首先是MSCI(明晟)。MSCI的前身是摩根斯坦利资本国际指数,后来从摩根斯坦利独立分了出来,又并购了Barra,所以现在全称是MSCI Barra(Barra的创始人是我上文提到的Barr Rosenberg)。

如果对金融新闻感兴趣的朋友应该会知道每年MSCI是否将A股列为其成分股总是能成为大新闻。主要原因是目前全球金融界有相当多的机构和基金都去追踪MSCI各种指数。也就是说这是一个行业界的标杆。MSCI是否决定将A股囊入其世界股票指数,会直接影响到国际资金对于A股股票的购买量,因此被大家关注也就不足为奇了。

MSCI编制的因子指数比较全,包括我上面提到的价值,规模,动量等所有因子。其因子指数涵盖的国家主要是欧美发达国家,发展中国家(包括中国)的覆盖面非常小。

其次是标准普尔道琼斯。标准普尔的拳头产品是标准普尔500指数,被业界广泛采取为代表美国股市的基准。道琼斯是编制指数历史最悠久的公司,旗下有非常著名的道琼斯工商指数(30支蓝筹股)。标准普尔和道琼斯合并后成为标准普尔道琼斯。他们编排的指数主要在美国市场比较多。

FTSE Russell由富时和罗素公司合并组成。该公司旗下的因子指数种类也很繁多,而且覆盖了很多美国以外的其他国家市场。同时上面提到的Arnott提出的Fundamental Index(基本面指数)也属于该公司旗下。

讲完了提供因子指数的指数编制公司,再来介绍一下追踪这些指数的基金经理。这些基金经理的工作是根据指数编排的规则,去复制这些指数,从而给予投资者和指数类似的回报。回报当然是越和指数回报接近越好,但在实际中做不到。因为指数不考虑交易成本和基金的管理费用。

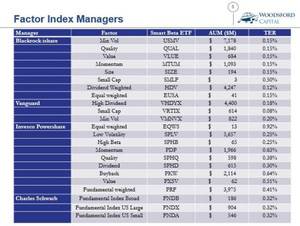

在这个领域做的比较超前的有这么几家公司。首先是Blackrock IShares。2009年Blackrock以135亿美元的价格并购了BGI,同时也购买到了IShares这个品牌。在Blackrock IShare旗下,有比较全的因子指数基金,比如上面表格中的价值,动量,低波动等基金。这些基金的总费用率大概在0.15%左右,但需要注意他们绝大多数都仅限于美国市场。

先锋,Vanguard,是指数基金领域另外一大巨头。先锋在因子指数方面提供的产品不多,只有红利,低波动和小股票指数基金,且仅限于美国市场。当然如果这个领域是未来发展的方向,相信各大公司会相继推出更多的产品。

Invesco Powershare和Charles Schwab也提供不少因子指数基金。缺点是他们的费率都比较高,一般介于0.25%-0.6%之间(如上图所示)。Arnott的Fundamental Index (基本面指数)指数基金由Charles Schwab管理,费率为每年0.32%,也就是说该指数需要每年至少战胜标准普尔0.28%左右(先锋的标准普尔500指数基金费率为0.05%)才可能让投资者获得好处。

总结

关于股票因子回报的分析,是金融界一大创新和进步。该研究最大的贡献,是让投资者了解到可能提供超额回报的源头,并且让普通投资者以比较低廉的价格(通过因子指数基金)去获得这些因子回报。在没有因子指数基金的世界(比如中国),投资者想要获得这些因子回报,只能通过投资基金经理,并付出比较高的费用(可能是每年1.5%-2%,在有些私募基金还需要外加15%-20%的利润分成)。而这些因子指数基金,只收取0.15%-0.6%左右的总费用,没有利润分成,对于投资者来说确实是一大好消息。

因子回报研究的另一大贡献是,它向广大投资者们提供了设计自己的对冲基金策略的可能性。在绝大部分股票型对冲基金中,基金经理做的工作无非是买多某些因子,卖空另外一些因子。如果市场上有了基于因子的指数基金,并且可以卖空的话,对于我们广大投资者来说,自己去交易自己设计的对冲基金策略就不再是个梦了。

当然,科技的进步永远不会停止。我相信中国市场中的因子指数基金迟早也会出现。到时候广大的中国投资者也会有更大的投资选项。

希望对大家有所帮助。

参考资料:

伍治坚:《小乌龟投资智慧:如何在投资中以弱胜强》

伍治坚:《小乌龟投资智慧2:投资丛林生存法则》

股票成长因子高好还是低好

您好,股票成长因子是评估股票增长潜力的指标,通常包括公司的收益增长率、股票价格与盈利比率等因素。股票成长因子高表示公司有较高的增长潜力,但同时也意味着风险较高。相反,股票成长因子低则表示公司增长潜力较低,但风险也相对较低。 对于投资者来说,选择股票成长因子高的股票可能会获得更高的回报,但同时也需要承担更高的风险。因为高成长潜力的公司通常处于成长阶段,需要不断投入资金进行扩张,而这些投资可能会带来不确定性和风险。此外,高成长潜力的公司通常估值较高,股票价格也较为波动,投资者需要有较强的风险意识和风险承受能力。 相反,选择股票成长因子低的股票可能会获得较稳定的回报,但也需要承担较低的风险。这些公司奶粉里的成长因子是什么/

DHA 和钙质qq星成长奶粉聪明因子和乳铁蛋白那个好

乳铁蛋白。

2、qq星儿童成长牛奶粉聪忆配方不错的,营养价值高,乳铁蛋白有促进和增强人体内的中性白细胞、巨噬细胞和自然杀伤细胞等免疫细胞的免疫作用。

2、qq星成长奶粉聪明因子性价比很高,大孩子的口粮奶,乳铁蛋白乳铁蛋白是一种多功能蛋白质,具有广谱抗菌,抗病毒感染作用,能调节体内铁的平衡。

小球藻活性生长因子有什么作用

小球藻中的有些要素具有类似荷尔蒙的作用,象动物和儿童天然的成长激素,在成长中可促进细胞的健康。对于这种温和的天然的成长荷尔蒙,我们给它取了一个名字:小球藻生长因子(也就是CGF)。在这种成长激素中,我们找到胜肽荷尔蒙,它是由多种蛋白质和碳水化合物分子所组成。在生物体中,充足、健康的成长激素会促进细胞进行大量且快速的新陈代谢和物质交换。 CGF因含有造成细胞核特殊功能的组成要素DNA、RNA和核酸,使它成为特别有价值的营养补充品和萃取物。哺乳动物由母乳中获得高价值的核酸而快速健康的成长。Chlorellin是小球藻的天然的抗生素,它的重要性在于建构和强化天然的肠粘膜防御功能,健康的肠菌群与食物中相关文章

天风证券给予奥比中光买入评级,目前

天风证券董事长不见了最近,有投资者质疑天风证券董事长余磊,在2022年跨年致辞中表示,2021年将是天风证券(601162.SH)上市以来,业绩最好的一年。如果不是,会否构成虚假宣传? 这位投资

2023-06-08

吉大财政和金融选哪个?

跪求吉林大学金融或会计(注会)或(财务与会计)哪个好?其实这三个专业都不错的。 会计学是商学院的,金融学是经济学院的,两个专业面向的方向是不一样的,会计主要是财务处理方面,而金融

2023-06-07

毛利率多高才算好?现金流为负的股票

每股现金流为负能买吗现金流为负的股票不建议购买。 股票每股现金流为负数说明企业在经营、投资、筹资中遇到资金困难的局面,对企业来讲属于不利的情况。投资者购买该企业股

2023-06-07

如何运作一个财经股票类型的公众号

如何运营出一个有吸引力的微信公众号?想要运营一个有吸引力的公众号,首先你要知道明确哪些是关注你的阅读对象,那些你为什么你认为会关注你的人,他们是为了知道什么东西而关注你

2023-06-07

申港证券给予亿联网络买入评级,从商

理想汽车总裁沈亚楠5天抛售100万股港股,从商业角度如何解读此举?提起理想这个汽车品牌,相信很多人对它都不会陌生,理想的车型卖的是非常的好,大家对于理想的车子口碑也是不错的,当

2023-06-07

坐标苏州,请问有其他省份做金融贷款

小额贷款公司贷款顾问这个职业怎么样?有发展吗?我国小额信贷行业还依然存在种种问题,但随着社会环境的变化,体制保障的逐步健全,专业信贷机构和服务的涌现,小额信贷也迎来了创新发

2023-06-05

招联金融有没有技术优势?体现在哪些

支付宝的招联金融有哪些功能?招联金融是支付宝绑定的一个第三方的金融服务机构,其中包含了招联金融,招联好期贷两个产品,其中这两款产品包含了理财、借贷、财经等内容。在很大一

2023-06-05

中银证券给予宏和科技增持评级,该企

当升科技增持股票好不好中银证券给予当升科技增持评级,预告业绩大幅增长,积极布局新增产能  每日经济新闻 2023-01-18 14:49每日经济新闻官方帐号,优质财经领域创作者 关注

2023-06-05

我个人给他人推荐股票(我没有证券

我个人给他人推荐股票,盈利部分与他人进行分成是否违法,相应的法律后果是什么?未经中国证监会许可从事证券、期货投资咨询业务的,处没收违法所得和违法所得等值以下的罚款。根据

2023-06-04

请问国内碳金融研究比较好的博导和

请推荐五所国内金融研究生专业牛逼的院校,最好能从学术和就业两个方向来说明,谢谢。1.人民大学 全国重点,在大学里,金融学的整体实力最强,从早年的黄达到现在的周升业都是金融学

2023-06-04