云天励飞第三代芯片 Deep Edge10 预计在 2023 年量产投入使用,该公司发展前景如何?

对芯片行业前景的看法

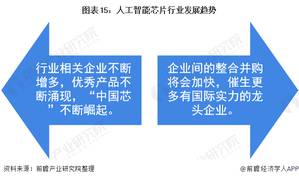

中国“芯”发展迅猛

在政策大力支持下,国内人工智能芯片市场发展迅猛。艾媒数据显示,2019年我国人工智能芯片市场规模为115.5亿元,未来5G商用的普及将催生AI芯片在军用、民用等多个领域的应用需求,中国政府也有望趁5G的领先优势,倾注大量资源发展AI芯片,抢占科技战略制高点。

在政策、市场、技术等合力作用下,中国AI芯片行业将快速发展,在国际上的话语权也将持续加强,预计2023年市场规模将突破千亿元。

“中国芯”正在崛起 企业整合并购加快

据工信部数据,2015年国内芯片设计企业只有736家,截至2020年12月份,这个数字已经暴增到了2218家。同时,在2019的“中国芯”征集中,共收到了来自125家芯片企业,累计187款芯片产品的报名材料,报名企业数量同比增长22.5%,征集产品数量同比增长21%。

其中企业报名“年度重大创新突破产品”21款、“优秀技术创新产品”100款、“优秀市场表现产品”47款、“优秀技术成果转化项目”19项。国产芯正在慢慢崛起。

2015年,长电科技吞并新加坡星科金朋,成为全球第三大封测厂。同时,紫光集团入股中国台湾南茂科技股份有限公司以及硅品精密工业股份有限公司。

此外,紫光集团旗下硬盘厂商西部数据宣布,将以约190亿美元收购存储芯片厂商SanDisk。2019年4月紫光集团收购法国智能芯片组件公司Linxens,作为法国知名的智能芯片组件制造商,Linxens主要业务集中在智能卡和电子阅读器通讯至关重要的连接器方面,另外在非接触支付、存取等应用方面有着很多的技术涉及和专利。自2019年之后,企业间的整合并购将会继续加快,催生更多有国际实力的龙头企业。

——更多数据请参考前瞻产业研究院《中国人工智能芯片行业市场需求分析与投资前景预测》。

汇成股份上市前景

一、公司介绍:(总股本834,853,281 股) (一)公司是集成电路高端先进封装测试服务商,目前聚焦于显示驱动芯片领域,具有领先的行业地位。公司主营业务以前段金凸块制造(Gold Bumping)为核心,并综合晶圆测试(CP)及后段玻璃覆晶封装(COG)和薄膜覆晶封装(COF)环节,形成显示驱动芯片全制程封装测试综合服务能力。公司的封装测试服务主 要应用于 LCD、AMOLED 等各类主流面板的显示驱动芯片,所封装测试的芯片 系日常使用的智能手机、智能穿戴、高清电视、笔记本电脑、平板电脑等各类终 端产品得以实现画面显示的核心部件。公司是中国境内最早具备金凸块制造能力,及最早导入 12 _晶圆金凸块产线并实现量产的显示驱动芯片先进封测企业之一,具备 8 _及 12 _晶圆全制程 封装测试能力。2020 年度,公司显示驱动芯片封装出货量在全球显示驱动芯片 封测领域排名第三,在中国境内排名第一,具有较强的市场竞争力。公司在显示驱动芯片封装测试领域深耕多年,凭借先进的封测技术、稳定的 产品良率与优质的服务能力,积累了丰富的客户资源。公司服务的客户包括联咏 科技、天钰科技、瑞鼎科技、奇景光电等全球知名显示驱动芯片设计企业,所封 测芯片已主要应用于京东方、友达光电等知名厂商的面板。2020 年度全球排名 前五显示驱动芯片设计公司中三家系公司主要客户,2020 年度中国排名前十显 示驱动芯片设计公司中九家系公司主要客户。 (二)公司目前主要所封装测试的产品应用于显示驱动领域,以提供全制程封装测 试为目标,涉及的封装测试服务按照具体工艺制程包括金凸块制造(Gold Bumping)、晶圆测试(CP)、玻璃覆晶封装(COG)和薄膜覆晶封装(COF)。 (三)公司的主营业务收入构成情况如下: 二、行业和竞争: (一)集成电路制造产业链主要包括芯片设计、晶圆制造、封装测试三个子行业,封装测试行业位于产业链的中下游,该业务实质上包括了封装和测试两个环节,但由于测试环节一般也主要由封装厂商完成,因而一般统称为封装测试业。封装是将芯片在基板上布局、固定及连接,并用绝缘介质封装形成电子产品 的过程,目的是保护芯片免受损伤,保证芯片的散热性能,以及实现电信号的传 输。经过封装的芯片可以在更高的温度环境下工作,抵御物理损害与化学腐蚀,带来更佳的性能表现与耐用度,同时也更便于运输和安装。测试则包括进入封装 前的晶圆测试以及封装完成后的成品测试,晶圆测试主要检验的是每个晶粒的电性,成品测试主要检验的是产品电性和功能,目的是在于将有结构缺陷以及功能、性能不符合要求的芯片筛选出来,是节约成本、验证设计、监控生产、保证质量、分析失效以及指导应用的重要手段。封装测试业是我国集成电路行业中发展最为成熟的细分行业,在世界上拥有 较强竞争力,全球的封装测试产业正在向中国大陆转移。根据中国半导体行业协 会统计数据,目前国内的集成电路产业结构中芯片设计、晶圆制造、封装测试的 销售规模大约呈 4:3:3 的比例,产业结构的均衡有利于形成集成电路行业的内 循环,随着上游芯片设计产业的加快发展,也能够推进处于产业链下游的封装测 试行业的发展。 集成电路产业早期从欧美地区发展,随着产业的技术进步和资源要素的全球 配置,封装测试环节的产能已逐渐由欧美地区转至中国台湾、中国大陆、新加坡、马来西亚等亚洲新兴市场区域,目前全球封装测试行业已形成了中国台湾、中国 大陆、美国三足鼎立的局面。根据前瞻产业研究院数据,2019 年中国封装测试 企业在全球市场中的占有率高达 64.00%,其中中国台湾企业占 43.90%,中国大 陆企业占 20.10%,均高于美国的 14.60%。 受益于产业政策的大力支持以及下游应用领域的需求带动,境内封装测试市 场跟随集成电路产业实现了高速发展。根据 Frost & Sullivan 数据,2016 年至 2020 年,中国大陆封测市场的年复合增长率为 12.54%,远高于全球封测市场 3.89% 的增长速度。从封测业务收入结构上来看,中国大陆封测市场依然主要以传统封 装业务为主,但随着国内领先厂商不断通过海内外并购及研发投入,中国大陆先 进封装业务有望快速发展。近些年,高通、华为海思、联发科、联咏科技等知名芯片设计公司逐步将封 装测试订单转向中国大陆企业,同时国内芯片设计企业的规模也在逐步扩大,以 及全球晶圆制造龙头企业也陆续在大陆建厂扩产,在此背景下,国内封装测试企 业将会步入更为快速的发展阶段。同时,未来先进封装将为集成电路产业创造更 多的价值,随着智能汽车、5G 手机等的先进封装需求增加,产能紧张,将会带 动封测价格提升,国内提前布局先进封装业务的厂商将会受益。根据 Frost & Sullivan 数据,未来五年中国大陆封测市场预计将保持 7.50%的 年均复合增长率,在 2025 年达到 3,551.90 亿元的市场规模,占全球封测市场比 重约为 75.61%,其中先进封装将以 29.91%年复合增长率持续高速发展,在 2025 年占中国大陆封测市场比重将达到 32.00%。 全球显示驱动芯片的产业格局中,韩国厂商和中国台湾厂商占据主导地位,包括三星、联咏科技、奇景光电、瑞鼎科技等。近些年,随着中颖电子、格科微、明微电子等厂商的崛起,中国大陆的市场份额有所提升。未来随着我国芯片设计 的人才资源逐步丰富、晶圆制造业的产能供给提升、封装测试技术的集成度进一 步提高以及显示面板行业的持续快速发展,中国大陆的显示驱动芯片市场份额将持续增加。 受益于全球显示面板出货量的增长,显示驱动芯片市场规模也快速增长。根 据 Frost & Sullivan 统计,全球显示驱动芯片出货量从 2016 年的 123.91 亿颗增长 至 2020 年的 165.40 亿颗,年复合增长率为 7.49%。预计未来将持续增长,到 2025 年出货量增至 233.20 亿颗。LCD 面板出货量稳步增长,带动 LCD 驱动芯片出货量逐步提升。2020 年,全球 LCD 驱动芯片出货量为 151.40 亿颗,预计未来将继续稳定在高出货量水平,到 2025 年增至 208.70 亿颗。得益于 OLED 屏幕的高速增长,OLED 驱动芯片出 货量亦快速增长,预计到 2025 年将增至 24.50 亿颗,未来五年复合增长率达 13.24%。 受下游显示面板市场增长的驱动,叠加国家政策利好及大量资本投入,中国 大陆显示驱动芯片以高于全球平均速度增长。据统计,2016 年中国大陆显示驱 动芯片出货量仅为 23.50 亿颗,但 2020 年已增至 52.70 亿颗,年复合增长率高达 22.37%。其中,LCD 驱动芯片出货量从 2016 年的 22.70 亿颗增长至 2020 年的 50.00 亿颗,年复合增长率为 21.82%;OLED 驱动芯片从 2016 年的 0.80 亿颗增 至 2020 年的 2.70 亿颗,年复合增长率为 35.54%。预计 2025 年中国大陆显示驱动芯片出货量将达到 86.90 亿颗,其中 LCD 驱 动芯片产量将增至 79.10 亿颗,OLED 驱动芯片产量将增至 7.80 亿颗。 全球显示驱动芯片封测服务的产业格局中,中国台湾厂商占据主导地位,包 括颀邦科技、南茂科技等。近些年,随着汇成股份等大陆厂商的崛起,中国大陆 的市场份额有所提升。未来随着我国芯片设计的人才资源逐步丰富、晶圆制造业 的产能供给提升、封装测试技术的集成度进一步提高,预计 2025 年中国大陆的显示驱动芯片封测服务销售份额将进一步提升。,据统计,全球显示驱动芯片封测市场规模于 2020 年达到 36.00 亿美元,较 2019 年增长 20.00%。未来从需求端来看,依然将有新增的面板产能释放,对于显示驱动芯片的需 求持续走高。从供应端来看,晶圆代工厂虽然一直有新建产能投产,但多数都还 未能实现量产,预计 2023 年晶圆产能才有望达到供需平衡。显示驱动芯片的产 量不足,将持续推高销售价格,因此显示驱动芯片封测市场规模将也随之上涨,预计在 2025 年达到 56.10 亿美元。 未来随着国内芯片设计厂商的发展以及晶圆产能紧缺短期内难以改变的局 面,中国显示驱动芯片封测行业的需求将快速增长。预计中国整体显示驱动封测 市场规模将从 2021 年的 184.30 亿元增长至 2025 年的 280.80 亿元,年均复合增 长率约为 11.10%,2025 年中国显示驱动封测市场占全球市场比重将提升至 77.01%。 (二)全球显示驱动芯片封测行业集中度较高,头部效应明显,除部分专门提供对 内显示驱动封测服务的厂商集中在韩国外,行业龙头企业均集中在中国台湾及大陆地区。中国台湾在经过行业整合后,中小型封测厂纷纷被大厂并购,目前仅剩 颀邦科技、南茂科技两家全球领先的显示驱动芯片封测厂商。中国大陆起步相对 较晚,且由于缺乏成熟的芯片设计厂商,市场需求不足,因此中国大陆地区的封 测企业规模相对中国台湾地区的封测企业规模较小。随着中国大陆近年来对芯片 设计企业的不断扶持和企业技术的不断成熟,急剧上升的显示驱动芯片封测需求 将会推动现有显示驱动芯片封测厂商的持续扩产,并吸引更多领先的封测厂商进 入行业。根据 Frost & Sullivan 数据统计,2020 年全球显示驱动芯片封测行业中,独 立对外提供服务且市场份额占比较高的企业包括颀邦科技、南茂科技、汇成股份、颀中科技与通富微电。其中,颀邦科技和南茂科技均为中国台湾上市公司;颀中科技原为颀邦科技境内子公司,后被境内其他股东收购;通富微电为中国 A 股上市公司。随着技术的创新发展,集成电路封装测试行业日益精细化,衍生出众多细分 领域,公司目前聚焦于显示驱动芯片封测领域。在整个集成电路封测行业,主要 公司有日月光、Amkor、长电科技、通富微电、华天科技、晶方科技、利扬芯片 与气派科技等,其中,长电科技、通富微电、华天科技产品线横跨封测行业多个 细分领域,晶方科技专注于 CMOS 图像传感器的封装和测试,利扬芯片专注于 集成电路测试领域,气派科技系华南地区规模最大的内资集成电路封装测试企业 之一。在细分行业显示驱动芯片封测领域,主要的公司有颀邦科技、南茂科技、汇成股份及颀中科技等,其中,颀邦科技和南茂科技均为中国台湾上市公司。 三、特别风险: 1.本次公开发行前,实际控制人郑瑞俊、杨会夫妇合计共同控制发行人 38.78% 的表决权,本次公开发行后控制比例将进一步下降。公司所处行业为资金密集型 行业,固定资产投入规模较大,公司实际控制人郑瑞俊为支持公司发展、为员工 持股平台支付增资款以吸引优秀人才和维持团队稳定,以及受让股东持有的部分 股权,资金需求较大,存在以个人名义对外借款的情形。截至本招股意向书签署 日,公司实际控制人郑瑞俊存在多项未到期的大额负债,借款本金超过 3 亿元,负债到期时间为 2025 年 1 月至 2026 年 9 月不等。自发行人完成首次公开发行股票并上市之日起三年后或大额负债到期后,如 实际控制人不能按期偿还借款,则届时实际控制人持有的公司股份可能被债权人 要求冻结、处置,存在对公司实际控制人稳定性造成不利影响的风险。 2.截至 2021 年末,公司经审计的累计未弥补亏损为-22,400.72 万元,累计未弥补亏损的情形尚未消除,主要系所处集成电路封装测试行业属于资金密集型及技 术密集型行业,要形成规模化生产,需要进行大规模的固定资产投资及研发投入。在首次公开发行股票并在科创板上市后,若公司短期内无法弥补累计亏损,将导 致缺乏向股东现金分红的能力。 四、募投项目: 五、财务情况: 1.报告期内: 2.2022 年 1-6 月,公司营业收入预计为 44,935.58~48,226.58 万元,相较 2021 年同期增长 25.25%~34.43%;净利润预计为 8,095.95~10,034.23 万元,相较 2021 年同期增长37.64%~70.60%;扣非后归母净利润预计为6,058.14~7,576.42万元,相较 2021 年同期增长 95.02%~143.90%。2022 年 1-6 月,公司营业收入、净利润及扣除非经常性损益后净利润较上年 同期大幅提升。一方面,合肥生产基地不断导入优质客户以及高端产品,营收规 模快速增长;另一方面,合肥生产基地持续扩充产能,凭借先进的封测技术、稳定的产品良率与优质的服务能力,客户订单保持增长使得产能充分释放。 六、无风个人的估值和申购建议总结: 汇成股份主营业务以前段金凸块制造(Gold Bumping)为核心,并综合晶圆测试(CP)及后段玻璃覆晶封装(COG)和薄膜覆晶封装(COF)环节,形成显示驱动芯片全制程封装测试综合服务能力。2020年度公司显示驱动芯片封装出货量在全球显示驱动芯片封测领域排名第三,在中国境内排名第一,细分行业巨头冠军,作为消费电子上游封装企业,受益于21年疫情红利,下游电视、PC销量大增,同时公司成功扭亏,未来增速肯定放缓,短炒关注,长线受压,开盘给予发行人公司140亿市值,建议保持关注,建议积极申购 作者:无风说次新股 链接:https://xueqiu.com/1071411538/227270743 来源:雪球 著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。 风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

人工智能的发展前景如何?

中国人工智能技术起步较晚,但是发展迅速,目前在专利数量以及企业数量等指标上已经处于世界领先地位。2013-2018年,全球人工智能领域的论文文献产出共30.5万篇,其中,中国发表7.4万篇,美国发表5.2万篇。在数量占比方面,2017年中国人工智能论文数量占比全球已经达27.7%。当前中美两国之间人工智能科研论文合作规模最大,是全球人工智能合作网络的中心,中美两国合作深刻影响全球人工智能发展。 2019年中国AI芯片市场规模约为115.5亿元,在5G商用的普及和政策、技术等各因素的推动下,AI芯片有望在云计算、安防、消费电子、机器人等领域实现大规模商用,预计2021年AI芯片市场规模将达到43人工智能发展前景

人工智能芯片行业主要上市公司:中科创达(300496)、寒武纪(688256)、华天科技(002185)、北信源(300352)等

本文核心数据:人工智能产业链结构、人工智能企业层次分布、人工智能企业核心技术分布、中国人工智能芯片市场规模等。

芯片为人工智能产业奠定基础

人工智能产业链包括三层:基础层、技术层和应用层。其中人工智能芯片(AI芯片)所在的基础层是人工智能产业的基础,主要包括AI芯片等硬件设施及云计算等服务平台的基础设施、数据资源,为人工智能提供数据服务和算力支撑。

行业布局尚且较少

《中国新一代人工智能科技产业发展报告(2021)》显示,截至2020年底,中国人工智能企业布局侧重在应用层和技术层。基础层企业数量占比仅为2.3%。

从人工智能企业核心技术分布看,大数据和云计算占比最高,达41.13%,其次是硬件、机器学习和推荐、服务机器人。智能芯片占比仅为2.38%。

仅观察基础层和技术层人工智能企业核心技术分布情况,大数据和云计算依然是分布最多的领域,占比达28.27%;智能芯片占比略有提高,达8.90%。但整体来看,AI芯片作为人工智能的“心脏”,无论是企业数量还是技术发展水平目前在我国人工智能全产业链中均处于弱势地位,行业尚处于起步阶段,急需寻求突破。

5G技术推动行业发展

随着大数据的发展,计算能力的提升,人工智能近两年迎来了新一轮的爆发。2020年我国人工智能芯片市场规模约为184亿元。未来5G商用的普及将继续催生人工智能芯片的应用需求,中国人工智能芯片行业将快速发展,预计2023年市场规模将突破千亿元。

综上所述,我国人工智能芯片行业尚处于起步阶段,无论从企业数量还是核心技术来看,布局都尚浅,但作为人工智能行业的基础,未来随着我国5G技术的进一步发展和应用的普及,人工智能芯片行业有望乘势而上。

以上数据参考前瞻产业研究院《中国人工智能芯片行业战略规划和企业战略咨询报告》。

中国移动成立芯片公司,进军物联网芯片制造业,该行业的前景如何?

我个人认为物联网芯片制造行业的前景是十分可观的。主要是由于现在这方面在我国全行业里面都算是比较薄弱的一个环节,也可以说是没有得到众多资本关注的环节,那么这个环节它又是至关重要的。在两项比率的加持之下,必然会使得这个行业在日后成为一个非常有发展潜力有前景的行业。

像中国移动这样的大资本公司,它能够关注到这个板块就说明芯片制造这个板块,它本身在市场之中就是很有潜力的。只不过在此前的时候,由于很多的资本公司不敢将资金投入到这个板块来进行研究,最根本的因素还是以前我国并没有掌握到芯片的核心技术,再加上多数的公司都是选择从国外进口芯片的。

那么国内和国外公司的联合使得国内的芯片发展,实际上空间比较狭隘。因为在国内有需求的制造商都选择从国外去进口芯片的时候,那么即使此时国内有芯片制造,但是想来几乎不会有国内的生产者去买单,因为国内的芯片制造相对于国外的芯片制造来说是存在薄弱的环节的。那么在现在由于受到了世界贸易形势的影响,国内芯片发展是势在必行的。

如果说我们再不发展这个领域的话,那么在日后发展的过程之中更是会受到很多的限制。正是因为考虑到了这个原因,所以说很多的资本才纷纷将目光投入到了这个行业,因为当我们无法选择从国外再去进口芯片的时候,此时国内的芯片就会出现一个巨大的缺口。在这种状况之下,如果说国内的制造商能够适时的填补这个缺口的话将会获得大笔的财富,所以说我个人认为这个行业的发展前景还是很可观的。

相关文章

23北京考生,排名5000北工大金融和中

中央民族大学金融专硕认可度很高。中央民族大学的金融专硕在业内认可度很高的。中央民族大学,是国家“双一流”,国家“985工程”和“211工程”重点建设高校。地处北京,地理位置

2023-07-17

川恒股份公告称目前公司自产磷矿基

川恒股份股还值得买吗?川恒股份 2021年报?川恒股份股票今天收盘多少?2021年以来,磷化工产业链上的相关产品价格一直在增加,表明产品的供给没有满足市场的需求,这也使得磷化工版块

2023-07-17

专家分析称美国暂停加息作用有限,全

美联储激进加息扰动全球,业内人士对此是如何解答的?美国的有关媒体报道,美联储将会进行加息,这样的行为有可能会扰乱全球的经济,对此业内人士主要从以下几个方面来解答的:从美国的

2023-07-16

4 月 24 日群益证券给予宝丰能源买

如何解读证券公司对股票的评级呢?近些日子,一则“如何解读证券公司对股票的评级呢? ”的问题,成为了一个热门的话题,我来说下我的看法。一般证券公司对于股票的评级呢,都是多方面

2023-07-16

民生证券给予杭氧股份推荐评级,从商

全球最大对冲基金持续加码中国资产,从商业的角度如何解读此举?《前不久全球最大对冲基金——桥水基金发布了一份的内部报告,标题很直白,叫做“向中国资产的转向正开始”,核心观点

2023-07-16

如何看待足球运动的金融属性?

足球运动对于经济的影响力到底有多大?首先,足球水平高低跟一国的经济实力不成正比。从gdp总量来说,世界第一美国也好,第二中国也好,世界第三日本也好,足球水平都不能说强。排名第

2023-07-16

以后想从事金融行业,要学金融学吗?

想在毕业之后从事金融行业,应该在大学学什么专业?在多元大背景下,社会对人才的需求已经不局限于过去专业和行业背景了,再加上现在大学已经走向普及化,人才的综合素质得到空前提升

2023-07-16

赞宇科技公司产品的出口直接销售给

急:农产品出口国外,应该怎么做?一、商业洽谈 出口双方经洽谈有出口意向,中方出口企业首先向客户邮寄货物小样,由客户进行全面的检测,当检测合格后,可以进一步签订正式合同。 二、

2023-07-16

财通证券 3 月 29 日发布研报称,给

全球最大对冲基金持续加码中国资产,从商业的角度如何解读此举?《前不久全球最大对冲基金——桥水基金发布了一份的内部报告,标题很直白,叫做“向中国资产的转向正开始”,核心观点

2023-07-16

节能国祯表示铁路基金拟减持 3% 股

全球最大对冲基金持续加码中国资产,从商业的角度如何解读此举?《前不久全球最大对冲基金——桥水基金发布了一份的内部报告,标题很直白,叫做“向中国资产的转向正开始”,核心观点

2023-07-05