坐标广东江门,关于房地产土增税清算有以下三个问题麻烦解答下?

关于土地增值税的问题

关于土地增值税的问题

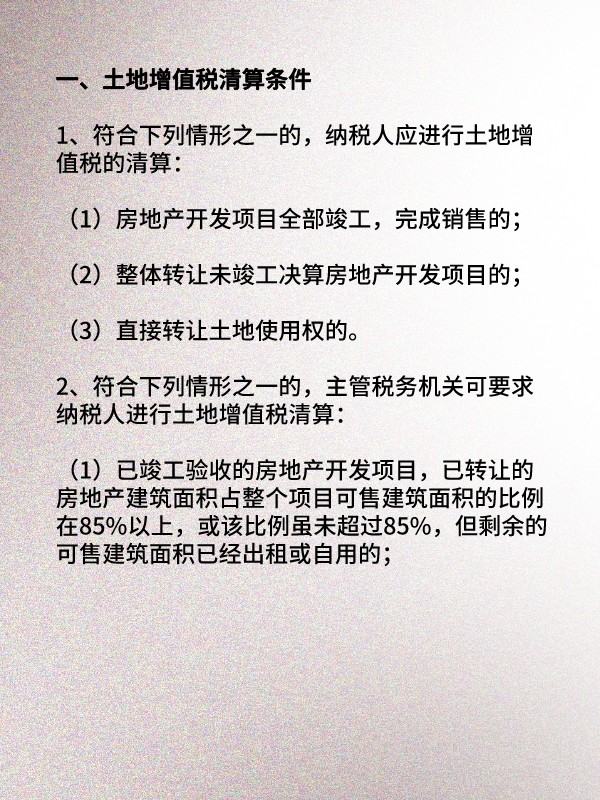

一、土地增值税清算条件

1、符合下列情形之一的,纳税人应进行土地增值税的清算:

(1)房地产开发项目全部竣工,完成销售的;

(2)整体转让未竣工决算房地产开发项目的;

(3)直接转让土地使用权的。

2、符合下列情形之一的,主管税务机关可要求纳税人进行土地增值税清算:

(1)已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可售建筑面积的比例在85%以上,或该比例虽未超过85%,但剩余的可售建筑面积已经出租或自用的;

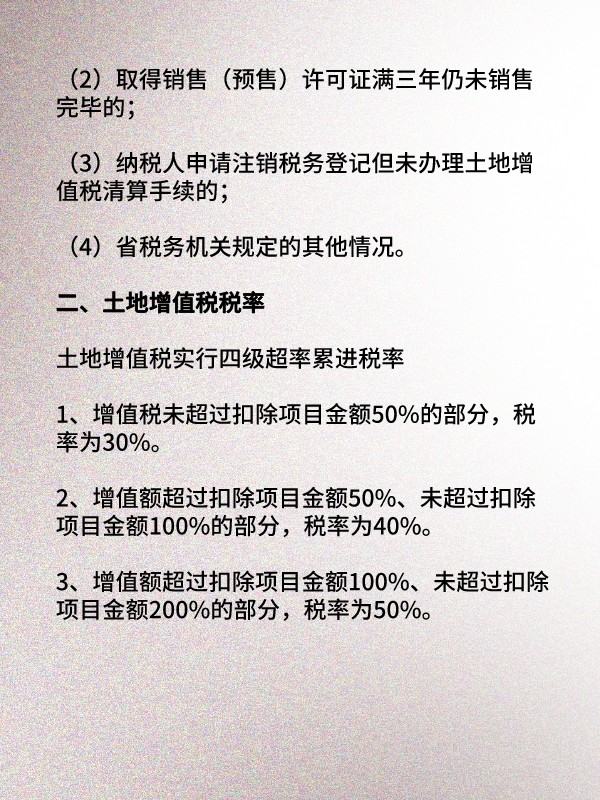

(2)取得销售(预售)许可证满三年仍未销售完毕的;

(3)纳税人申请注销税务登记但未办理土地增值税清算手续的;

(4)省税务机关规定的其他情况。

二、土地增值税税率

土地增值税实行四级超率累进税率

1、增值税未超过扣除项目金额50%的部分,税率为30%。

2、增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,税率为40%。

3、增值额超过扣除项目金额100%、未超过扣除项目金额200%的部分,税率为50%。

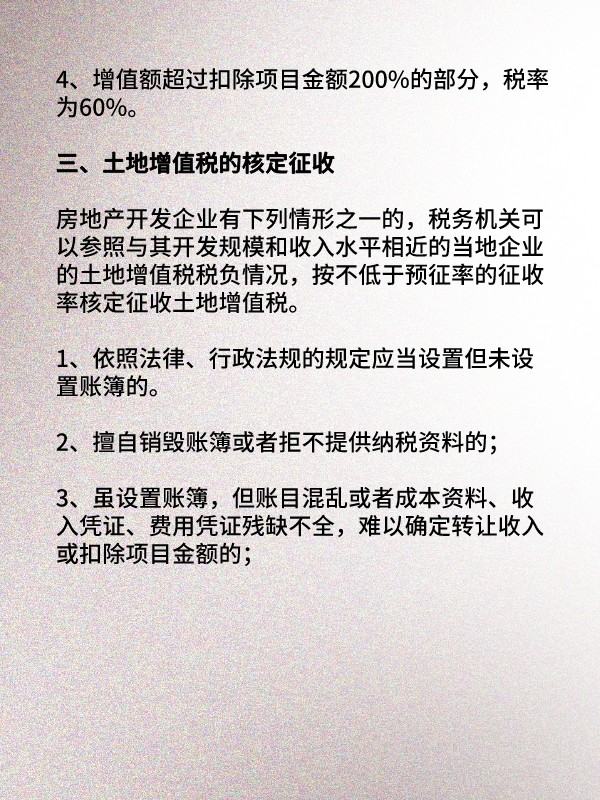

4、增值额超过扣除项目金额200%的部分,税率为60%。

三、土地增值税的核定征收

房地产开发企业有下列情形之一的,税务机关可以参照与其开发规模和收入水平相近的当地企业的土地增值税税负情况,按不低于预征率的征收率核定征收土地增值税。

1、依照法律、行政法规的规定应当设置但未设置账簿的。

2、擅自销毁账簿或者拒不提供纳税资料的;

3、虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以确定转让收入或扣除项目金额的;

4、符合土地增值税清算条件,未按照规定的期限办理清算手续,经税务机关责令限期清算,逾期仍不清算的;

5、申报的计税依据明显偏低,又无正当理由的。

为了规范核定工作,核定征收率原则上不得低于5%,各省级税务机关要结合本地实际,区分不同房地产类型制定核定征收率。

四、土地增值税税收优惠

1、纳税人建造普通标准住宅出售,增值税未超过扣除项目金额20%的,免征土地增值税。

2、因国家建设需要依法征用、收回的房地产,免征土地增值税。

3、因城市实施规划、国家建设的需要而搬迁,由纳税人自行转让原房地产的,免征土地增值税。

4、对企事业单位、社会团体以及其他组织转让旧房作为公共租赁住房房源的且增值额未扣除项目金额20%的,免征土地增值税。

土增税清算存在问题

法律主观:

符合下列条件之一的纳税人,应当进行土地增值税的清算: 1、房地产开发项目全部竣工、完成销售的; 2、房地产开发项目虽然未全部竣工、决算,但已经整体转让的; 3、直接转让土地使用权的。

法律客观:

《国家税务总局关于房地产开发企业土地增值税清算涉及企业所得税退税有关问题的公告》一

企业按规定对开发项目进行土地增值税清算后,当年企业所得税汇算清缴出现亏损且有其他后续开发项目的,该亏损应按照税法规定向以后年度结转,用以后年度所得弥补。后续开发项目,是指正在开发以及中标的项目。

房地产土地增值税清算可以扣除的项目项目有哪些?

一、对于新建房地产转让

1、取得土地使用权所支付的金额;

2、房地产开发成本,包括:土地征用及拆迁补偿费(包含耕地占用税)、前期工程费、建筑安装工程费、基础设施费、公共配套设施费、开发间接费用。

3、房地产开发费用——销售费用、管理费用、财务费用;

4、与转让房地产有关的税金;

5、财政部规定的其他扣除项目。

二、国家税务总局《关于房地产开发企业土地增值税清算管理有关问题的通知》各省、自治区、直辖市和计划单列市地方税务局,西藏、宁夏自治区国家税务局:

为进一步加强房地产开发企业土地增值税清算管理工作,根据《中国税收征收管理法》、《中国土地增值税暂行条例》及有关规定,现就有关问题通知如下:

土地增值税的清算单位

土地增值税以国家有关部门审批的房地产开发项目为单位进行清算,对于分期开发的项目,以分期项目为单位清算。开发项目中同时包含普通住宅和非普通住宅的,应分别计算增值额。

扩展资料:

纳税人:转让国有土地使用权及地上建筑物和其他附着物产权、并取得收入的单位和个人。

课税对象是指有偿转让国有土地使用权及地上建筑物和其他附着物产权所取得的增值额。

土地增值税的征税对象是转让国有土地使用权、地上的建筑物及其附着物所取得的增值额。增值额为纳税人转让房地产的收入减除《条例》规定的扣除项目金额后的余额。

转让房地产的收入包括货币收入、实物收入和其他收入,即与转让房地产有关的经济收益。扣除项目按《条例》及《细则》规定有下列几项:

(1)取得土地使用权所支付的金额。包括纳税人为取得土地使用权所支付的地价款和按国家统一规定交纳的有关费用。具体为:

以出让方式取得土地使用权的,为支付的土地出让金;以行政划拨方式取得土地使用权的,为转让土地使用权时按规定补交的出让金;以转让方式得到土地使用权的,为支付的地价款。

(2)开发土地和新建房及配套设施的成本(以下简称房地产开发成本)。包括土地征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设施费、公共设施配套费、开发间接费用。这些成本允许按实际发生额扣除。

(3)开发土地和新建房及配套设施的费用(以下简称房地产开发费用)是指销售费用、管理费用、财务费用。根据新会计制度规定,与房地产开发有关的费用直接计入当年损益,不按房地产项目进行归集或分摊。

为了便于计算操作,《细则》规定,财务费用中的利息支出,凡能够按转让房地产项目计算分摊,并提供金融机构证明的,允许据实扣除,但最高不能超过按商业银行同类同期贷款利率计算的金额,其他房地产开发费用按取得土地使用权所支付的金额及房地产开发成本之和的5%以内予以扣除。

凡不能提供金融机构证明的,利息不单独扣除,三项费用的扣除按取得土地使用权所支付的金额及房地产开发成本的10%以内计算扣除。

参考资料来源:百度百科-土地增值税

土增税清算收入的确定

法律主观:

土地增值税 如何清算? 网 小编在下文就为大家带来问题的解答,希望对大家有所帮助。 土地增值税如何清算 土地增值税=( 转让房地产所得- 扣除项目)* 超率累进税率 《土地增值税暂行条例》 第三条土地增值税按照 纳税 人转让房地产所取得的增值额和本条例第七条规定的税率计算征收。 第四条纳税人转让房地产所取得的收入减除本条例第六条规定扣除项目金额后的余额,为增值额。 第六条计算增值额的扣除项目: (一)取得 土地使用权 所支付的金额; (二)开发土地的成本、费用; (三)新建房及配套设施的成本、费用,或者旧房及建筑物的评估价格; (四)与转让房地产有关的税金; (五)财政部规定的其他扣除项目。 第七条土地增值税实行四级超率累进税率: 增值额未超过扣除项目金额50%的部分,税率为30%。 增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,税率为40%。 增值额超过扣除项目金额100%、未超过扣除项目金额200%的部分,税率为50%。 增值额超过扣除项目金额200%的部分,税率为60%。 网小编在下文就为大家带来问题的解答,希望对大家有所帮助。

法律客观:

《中华人民共和国土地增值税暂行条例》第二条 转让国有土地使用权、地上的建筑物及其附着物(以下简称转让房地产)并取得收入的单位和个人,为土地增值税的纳税义务人(以下简称纳税人),应当依照本条例缴纳土地增值税。 《中华人民共和国土地增值税暂行条例》第三条 土地增值税按照纳税人转让房地产所取得的增值额和本条例第七条规定的税率计算征收。

广东房地产开发企业由于土地增值税清算,导致多缴企业所得税如何处理

根据《国家税务总局关于房地产开发企业土地增值税清算涉及企业所得税退税有关问题的公告》(国家税务总局公告2016年第81号)规定:

一、企业按规定对开发项目进行土地增值税清算后,当年企业所得税汇算清缴出现亏损且有其他后续开发项目的,该亏损应按照税法规定向以后年度结转,用以后年度所得弥补。后续开发项目,是指正在开发以及中标的项目。

二、企业按规定对开发项目进行土地增值税清算后,当年企业所得税汇算清缴出现亏损,且没有后续开发项目的,可以按照以下方法,计算出该项目由于土地增值税原因导致的项目开发各年度多缴企业所得税税款,并申请退税:

(一)该项目缴纳的土地增值税总额,应按照该项目开发各年度实现的项目销售收入占整个项目销售收入总额的比例,在项目开发各年度进行分摊,具体按以下公式计算:各年度应分摊的土地增值税=土地增值税总额×(项目年度销售收入÷整个项目销售收入总额)本公告所称销售收入包括视同销售房地产的收入,但不包括企业销售的增值额未超过扣除项目金额20%的普通标准住宅的销售收入。

(二)该项目开发各年度应分摊的土地增值税减去该年度已经在企业所得税税前扣除的土地增值税后,余额属于当年应补充扣除的土地增值税;企业应调整当年度的应纳税所得额,并按规定计算当年度应退的企业所得税税款;当年度已缴纳的企业所得税税款不足退税的,应作为亏损向以后年度结转,并调整以后年度的应纳税所得额。

(三)按照上述方法进行土地增值税分摊调整后,导致相应年度应纳税所得额出现正数的,应按规定计算缴纳企业所得税。(四)企业按上述方法计算的累计退税额,不得超过其在该项目开发各年度累计实际缴纳的企业所得税;超过部分作为项目清算年度产生的亏损,向以后年度结转。

相关文章

-

西班牙 2 月通胀率为 2.8%,这对西班

请问西班牙经济现状分析您好,我是专注留学考试规划和留学咨询的小钟老师。在追寻留学梦想的路上,选择合适的学校和专业,准备相关考试,都可能让人感到迷茫和困扰。作为一名有经验

2026-04-08 -

非洲经济的未来之路:哪些行业将引领

十四五,物联网行业将迎来爆发式增长引言:

2026-04-08

近年来,作为前沿技术之一,物联网可谓是赚足了眼球。随着世界各国研究人员对物联网的技术研发日益深入,物联网技术也不断发展成熟,并不断

北京大兴国际机场 4 月进出境旅客

大兴机场投运以来完成旅客吞吐量超5200万人次,这一数据说明了什么?大兴机场投运以来完成旅客吞吐量超5200万人次,这个数据说明了,该机场的投入是正确的,给大家的出行带来了很大的

2026-04-08-

房贷利率下降会对经济市场产生哪些

房贷利率下降有什么影响?房贷利率的变化,不仅会对房地产市场产生直接影响,还会对股票市场和整体经济带来一定的影响。那么房贷利率下降有什么影响?对股市利好吗?希财君也为大家准

2026-04-07

家中有一宝如同有一宝。日本有那么

俗语说“家中有一老,就如有一宝”,这句话是什么意思呢?一、在我们的传统思想中,孝敬老人是一种传统的美德,一个家庭特别的和谐,就关键是这个家庭是否善待老人孝敬老人,如果这样的家

2026-04-07

为什么开开放后经济反而会下滑?

从清未到民国,中国市场其实处在完全开放的状态,为什么经济却每况愈下?完全开放的经济当然是越来越差,因为完全开放,所以外资想进就进,想出就出,民族工业还没发展起来就会被外资企

2026-04-07

九龙县积极推进新型农村集体经济高

如何高效的培育新型职业农民? 一、对农民进行互联网农业培训 随着网络教育的不断发展,网络学习平台的数量也越来越多,网络上的免费学习课程也越来越丰富,这为农民学习农业知识提

2026-04-06-

有什么经济因素会影响房价的下跌?

什么原因会导致房价下跌虽然经济正在逐步回暖,但房价的走势受到多种因素的影响,不仅仅取决于经济的整体表现。以下是一些可能导致房价下跌的因素: 1. 市场供需关系:房价通常与市

2026-04-06

穆迪预计全球经济增长将继续放缓,但

求印度经济发展历程印度经济发展大致可以分为四个阶段:一、第一阶段:1947~1956年,即从印度独立到“一五”计划结束,是经济恢复时期。印巴分治不仅造成印度教徒和穆斯林之间的大仇

2026-04-06

房贷利率下调对经济市场的影响是什

房贷利率下降有什么影响?房贷利率的变化,不仅会对房地产市场产生直接影响,还会对股票市场和整体经济带来一定的影响。那么房贷利率下降有什么影响?对股市利好吗?希财君也为大家准

2026-04-05