股市今天跌破2700,假如你有100万,你会梭哈吗?

有了100万,你会选择怎样生活

太真实了,假如不买房,100万存进银行吃利息,直接在家躺平,会过上什么样的日子? 一直以来很多朋友都抱怨我国的房价太贵,他觉得买房压力实在是太大了,还不如租房过一辈子。 所以他们总是想赶紧赚到100万,把100万存到银行里面有了利息的收益,就直接躺平,过上好的日子就行了。 我觉得这个想法还是可以的,毕竟100万存到银行的确有不错的利息,但究竟会过上什么样的日子呢? 第一,100万有多难。 对于赚钱厉害的人或者有背景有资源的人群来说,赚100万真的不难,也许一天的时间或者一个月或者一年。 但是对于普通大众来说,想要存够100万那就比较困难了,比如那种月薪只有三五千的人,就算不吃不喝也要20年。假如你现在有100万元可以进行投资,在基金、债券和股票之间你将怎样分配?如题 谢谢了

假如我有100万,首先,我会考虑这100万,最终的用途是什么?这决定了投资的时间期限,如果时间足够长(至少3年以上),我会只选择基金和股票! 我会每月用4000元定投2个股票型基金,南方高增长+南方500,各2000元。定投期限选择5年,那么总成本是4000*12*5=24万元,之后就不再投入。 当然,我只要保证每个月有4000元定投基金就可以了! 那就是说,100万,几乎就没有怎么使用。这样子,我会用全部的钱,去申购新股,最近新股这么多,100万,应该能中些,预期年收益10%,也就是10万元,每年这10万,足够支付定投使用的钱。 看3个月左右,新股中签的情况,如果效果好,就一直这样做。 如果如果你有100万,现在是投资楼市还是投资股市?

我会选择投资股市,同时也会选择通过其他方式进行资产配置。

对于很多人来说,很多人坚信房价一直会无限上涨,同时也会认为很多地方的房产会出现50%以上的涨幅。从某种程度上来说,我们确实生长在房价高速上涨的时代,但这不可能意味着房价会无限上涨。虽然有些人认为投资楼市是稳赚不赔的买卖,但这种想法非常危险,同时也可能导致自己的投资行为出现重大亏损。

一、我会毫无疑问投资股市。

这是一个非常简单的问题,因为很多地方的房地产行情并不好,有些地方的房价甚至已经到了历史高位,在这样的情况之下,房价长期下跌几乎已经成为了必然的趋势。除了一线城市之外,我认为很多城市的房价在未来5~10年内不可能出现10%以上的涨幅,以我个人来看,我会把更多的资金投资到股市里。

二、我也会选择进行其他资产配置。

除了投资股市之外,我可能会把大部分资金用于稳健性投资,通过这种方式获得稳定的投资回报。对我个人来说,100万的现金完全可以进行各类资产配置,我觉得没有必要把所有的现金都用于股市投资。因为股市投资的风险非常大,没有多少散户投资人可以在股市中获得过高的操作回报。

三、我会选择把一部分资金放到基金产品里。

对我个人来说,我可能会把至少50%以上的资金用于投资货币型基金和指数型基金。货币型基金的投资风险都比较低,投资回报可以每年控制在1%~4%之间。而对于指数型基金来说,三年期以上的指数型基金的平均回报可以达到每年5%~10%左右,我可以接受这样的投资回报。

假如现在你有100万,你会存在银行行吃利息,还是投资其他呢?

银行里有100万存款,你会用这笔钱干什么?

我会拿这笔钱用来投资,同时也会进行适当的资产配置。

从某种意义上来讲,100万的存款本身可以做很多事情。如果把100万仅仅用于银行储蓄的话,因为很多银行给出的活期储蓄的年化利率只有0.5%~1%,定期存款利率也只有百分之0.75~4%左右,所以投资回报并没有那么高。如果想要获得更高的投资回报的话,我们需要用更为主动的方式来管理自己的资产。

一、我会拿这笔钱用来投资。

因为100万存款本身已经有了一定的资金体量,所以我可能会选择拿100万元用来投资。在参与投资之前,我会选择通过资产配置的方式来合理使用这笔资金,同时也会充分评估自己的风险承受能力和投资逻辑的问题,我会更加看重资产的安全性和稳定性。

二、我会拿这笔钱的50%左右用来购买基金产品。

因为我本身并不是专业的投资人,所以我可能会选择拿出50%的比例用来购买基金产品,因为我认为这是把专业的事情交给专业的人来做,这种行为可以进一步保证自己的安全性。与此同时,我会选择主要购买相对比较保守的被动型基金,同时会拿出适当比例来投资权益型基金。

三、我会拿这笔钱的30%左右用来购买债券产品。

这个概念涉及到了股债再平衡,在选择通过投资基金的方式来持有股票的同时,我会选择拿出适当的比例用来购买债券产品,通过这样的方式来进一步控制投资风险的问题。因为我个人是风险厌恶程度比较高的人,所以我会更加看重自己的安全性,我会更加关注确定性的投资回报,而不是通过所谓的激进的投资方式来获得超额的回报。

相关文章

哪些互联网基金销售平台有传统金融

第三方基金销售平台有哪些?第三方基金销售平台是连接基金公司和投资者的纽带。第三方基金销售平台根据主要特征划分大致为如下几类:1、信息类典型代表:东方财富网、新浪财经等

2026-07-02-

股神在股票市场中是如何实现成功的

股神怎么炒股任何一个股民,都希望自己能成为股神,这样就能在股市里赚到大把的钱了,但是化身为股神并没有那么容易,所以经常遇到人问,到底股神怎么炒股?其实每个股神都会有自己的

2026-07-02

散户在股市投资的注意事项是什么?

散户炒股应该注意些什么?散户应该注意以下几点: 1.不要借钱炒股,不要拿最近要用的钱炒股而是只用闲钱炒股。我想新闻看到的也好,身边听到的也好,关于炒股的负面消息很多很多,这便

2026-07-02

大树科技作为产业金融服务平台,到底

大树金融是什么贷款平台其属于小微企业信用贷款平台。

2026-07-01

大树金融平台是蔷薇信息技术有限公司着力打造的B2B供应链金融平台,平台一端关联产业场景,一端关联金融市场。

力求通过

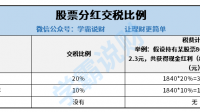

股票分红之后为什么要除权除息?

股票分红为什么要除权?除权除息的目的是调整上市公司每股的股票对应的价值,比如以公积金转增股本的时候,对应的公积金已经发生了大幅的变化,如果对应的股价不调整,那么无疑是不能

2026-07-01

-

善林金融退赔?

善林清退顺序清退顺序是分批次的。首先消除一点顾虑,出借人投到平台的钱,也就是非法集资的赃款,不会被国家拿走没收,查封、扣押、冻结的涉案财物,一般在诉讼终结后,会返还集资参与

2026-07-01 -

基于AI背景如何价值投资?

股市ai是什么意思1. AI在股市中的应用

2026-07-01

人工智能,简称AI,作为现代科技的代表之一,其在股市中的应用越来越广泛。在股市中,AI主要用来分析公司的财务数据和市场趋势,从而辅助投资者

UTD商学院金融博士项目如何?就读体

读金融学博士是一种什么样的体验?读金融学博士是一种什么样的体验?下面,一起来看一下吧!读金融学博士是一种什么样的体验?博士,对任何领域的爱或恨,对人类科研事业的贡献,哪怕是teen

2026-06-30

华西证券能做到万一,是真的嘛?

股票开户证券公司哪家好佣金低?哪家证券公司好?这个要看从哪方面对比了,每个学生都有自己的特点,有的券商它的规模大。时间长历史悠久,那肯定要看你是去对比他们哪个方面的。 佣

2026-06-30