保险界四大金刚(重疾险、寿险、医疗险、意外险),保险应该怎么买?

24岁年轻人如何购买保险?

虽说大多数年轻人对于保险的接受程度越来越高,但对于这个年龄段该买什么保险?买保险又该注意什么,大多数都是一头雾水的。

所以,学姐今天就以24岁的年轻人为例,和大家聊聊以上这两个问题。

学姐之前整理出来过一份适合24岁年轻人买的重疾险,感兴趣的可以点开看看:

《推荐给24岁的你,十大便宜好价的重疾险大盘点!》

24岁年轻人应该配置什么保险?有什么注意的事项?

保险界里主要有“四大金刚”:重疾险、医疗险、意外险、定期寿险。

那么家庭主要的责任并没有在24岁年轻人的身上,这个时候我们主要考虑的着重点是这些:重疾险+医疗险+意外险。

1、重疾险

重疾险最主要的作用就是保障重大疾病,而且是属于给付型保险。

根据官方数据显示,人一辈子罹患重疾的概率高达72%!

不幸罹患重疾后,不仅仅要面对高昂的医药费用,而且,因为自身的健康状况不好,也很有可能中断了经济收入来源,以后身体康复的花费也需要进行考虑的。

而重疾险属于给付型的险种,只要符合合同规定的重疾要求,保险公司会直接赔付一笔可以自由支配的理赔款。

然而这笔钱的用途可以用在弥补自己收入损失方面。

并且重疾险在24岁这个年龄来购买会便宜合适。

注意事项:

24岁的年轻人预算方面都是非常有限的,大多数的人都是刚刚大学毕业,刚出来工作没多长时间。

所以说在挑选重疾险的时候,一定要计算着自己的预算来,不要盲目增加自己的负担。

要是在预算方面还是足够多的,在挑选重疾险的时候,尽可能的选保障,全面保终身的。

2、百万医疗险

相信大家知道医保方面的事情也不少吧?

事实上,医保和百万医疗险是差不多的,都是报销型的保险。

而这两款保险在报销之处上差了很多,百万医疗险报销额度在百万元甚至是百万元以上,而且在大病医疗保险报销范围上,要比医保更加全面。对于医保不能报销的内容予以补充,是配合医保解决医疗费用方面的问题。

注意事项:

在买百万医疗险时,主要应该关注的就是保障方面的内容是否广泛?

一般百万医疗险保障责任基本要包含住院医疗、特殊门诊、门诊手术、住院前后门急诊。

那么其次最好要有质子重离子保障、和一些实用的增值服务保障。

其次就要考虑是否能够进行续保方面的问题。

百万医疗险在正常情况下,保障期限都是一年的,因此续保是每年都要经历的事情。

所以说我们在挑选产品的时候着重点要落在保证可以续保,都不用担心身体出现了变化、发生过理赔或者是产品下架了变得不能再次进行续保方面的问题。

如果你不懂得如何挑选合适的百万医疗险产品,可以来看看学姐整理出来的这份百万医疗险合集:

《最新十大百万医疗险排名新鲜出炉!》

3、意外险

意外险就是人身险,对于因为某种意外而造成死亡或者伤残的,会进行补偿的保险。

那么意外险主要的保障内容有:意外伤残、意外身故、意外医疗。

24岁这个年龄段的人喜欢去各地出游,而且身体精力很旺盛。

发生意外的情况也会更多。

所以说我们应该买一份意外险来保障这些意外发生的情况。

注意事项:

不提议去买那种长期型、返还型意外险。

这种类型的意外险不仅仅是价格方面贵,而且实用性也不强。

“猝死”一般是需要值得注意的,因为它正常情况下不属于意外险可以保障的内容。但是有一些意外险里关于猝死也是包括的。

新闻方面的报道介绍了,很多猝死事件都是发生在年轻人的群体里面,如果有需要购买,选择意外险的时候,应该选择带有“猝”死保障。

如果不知道购买哪些意外险比较好,不妨看看这份榜单:详情可戳:

《2022年,最值得买的意外险都在这里了》

【写在最后】

我是【学霸说保险】,专注于客观、专业、中立的保险测评;

如果上面的内容还没有解决你的问题,还可以来公众号【学霸说保险】咨询我;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议。

公众号:【学霸说保险】花更少的钱,买对的保险!

保险正常买哪几种

保险正常买哪几种,需要根据个人需求进行选择,以下几个险种可供参考:

1、意外险:投保门槛低,保费便宜,提供意外身故/全残保障,适合大多数人购买。

2、重疾险:保障重大疾病,确诊合同约定的重大疾病即可获得理赔,核保严格,对健康要求高,适合健康体投保。

3、寿险:保障身故,以被保险人死亡为给付条件,补偿家庭损失,适合家庭经济支柱购买。

4、医疗险:作为社保的补充,可报销医疗费用,为个人提供必要的保障。

买保险,以下两点值得注意:

1、看清合同条款

如果没有看清合同条款,容易导致后续发生理赔纠纷。保险条款中的免责条款需要格外注意,被保人出现免责条款提到的情况,保险公司不承担责任。因此一定要看清保险条款,避免后续理赔的各种麻烦。

2、如实告知

投保前,保险公司一般会通过健康告知书对我们进行询问,有可能问到最近的医疗情况,有些甚至详细问到了每年抽几根烟以及喝几杯酒。我们在做健康告知时,一定要如实告知,保险公司问到的,需要如实回答,如果健康告知中对保险公司有所隐瞒,有可能导致后续发生保险事故得不到保险公司的理赔。

测一测你的抗风险指数,专家为你免费解读!

保险四大险种是哪四个?都有什么作用?

保险的四大险种分别是:重疾险、医疗险、意外险、寿险。

从保障责任可以看出,这几种保险的类型在功能作用上会有重叠,但又各不相同,在各自的作用和保障的阶段都是不完全一样的。

值得一提的是,医疗保障责任(包括医疗险和意外险里面的医疗责任)是报销型的,就是先支付多少金额再报销,不能重复和多报。

而其他三种都是给付型的,符合合同的约定就直接赔约定的保额,而且是可以叠加的。

再详细看四大险种的作用:

一、医疗险

1.医疗险的作用是什么?

从保障责任上分类的话,主要分为住院医疗险和门诊医疗险。它的主要作用在于解决医疗费用,是社保的重要补充。

很多人认为有社保的存在,医疗险的作用就不是那么大了。

其实不然,社保只能按比例赔付,而且是有限额的,面对社保赔付剩下的医疗费用时,我们就可以用医疗险继续赔付了。

百万医疗险还是很有必要配置的,它提供的是特殊风险时的高额保障。

举个例子,

奶爸住院花了30万,由于社保有报销额度和用药的限制,出院后只报销了40%(12万),很多进口药和昂贵的治疗手段也不能报销,那剩下的18万就可以用医疗险报销。

具体能够报销的费用要看医疗险的保障责任约定。

以奶爸一直普及的百万医疗险为例,30岁,300万保额,只需要300块一年,但是有1万的免赔额,也就是超过1万的部分才赔,1万以内的费用要自费。

那么像上面那种情况,社保报销后的18万医疗费用,自费1万,剩下的17万由保险公司报销。

想要0免赔,连1万都不用自费的,甚至普通门诊类似于感冒发烧也能报销的医疗险。

2.购买医疗险要注意:续保问题

目前市面上的医疗险都是中短期产品,因此我们常会遇到续保问题。

目前来说最好的续保条件是“不会因为你的健康变化和历史理赔情况而单独调整你的费率。”

简单来说就是要么不调整,要么全都一起调。

那么就会产生两种情况,未来全社会一起加价,或者产品直接停售,所有人都不能续保,而这就很危险了。

很有可能今年身体有点小问题,明年产品停售了,那么永远都买不了医疗险了。

选择医疗险时,要从两个方向考虑,一是销量大的。

二、重疾险

1.什么是重疾险

重疾险顾名思义就是重大疾病保险,提供如恶性肿瘤、急性心肌梗塞、脑中风后遗症等重大疾病的保障,也是我们最常接触的险种。

重疾险按不同的标准可以分为以下几种:

1、按期限:短期(一年)和长期(保至70岁或终身)

2、按重疾赔付次数:单次赔付和多次赔付

3、按是否含身故责任:储蓄型(很多人也叫返还型,含身故责任,身故和重疾共享保额)和消费型(不含身故)。

现在消费型的重疾险越来越多,因去除身故责任,保费较储蓄型重疾险低很多,受到很多工薪家庭的青睐。

2.重疾险的认识误区

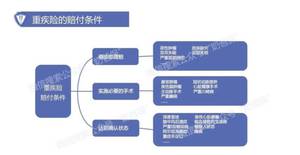

很多代理人宣传,重疾险确诊即赔,买了重疾险就不怕没钱看病,其实这种说法是片面的。

重疾的赔付类型分三种:确诊即赔、实施必要的手术、达到确认状态。

看完例图,是不是对重疾险有了更深层次的了解?看上去重疾险需要达到某些条件才可以赔付,但它的作用还是不可忽视的。

重疾险的意义在于收入补偿,主要解决疾病带来的主要风险,以及出院后收入的缩减、康复费用等潜在风险。

3、挑选重疾险需要注意什么?

保障疾病数量、是否分组、分组是否合理、赔付次数、赔付比例、是否含高发疾病、疾病定义是否严格等等都是我们挑选重疾险时需要注意的。

实际操作中,还有很多大家比较关心的功能。比如:保费返还、豁免、特定疾病额外赔付等等。

为了这些功能而增加保费,还不如把这些钱省下来,提高保额,把钱用在刀刃上。

三、寿险

1.寿险有什么特点?

寿险是奶爸最喜欢的险种,保障简单,仅身故责任,杠杆率高,很少的保费可以撬动很大的保额,很少的钱就能获得很高的保障。

主要作用在于防止家庭经济收入来源早亡而终止家庭收入来源。

寿险按期限分定期的和终身的,预算有限的情况下,可以选择定期寿险。

对于普通的工薪家庭而言,定期寿险是不错的选择,在保费有限的情况下,先把家庭经济压力前几十年保额做足,抵御极端风险的伤害。

2.那么寿险的保额要买多少?

理论上大致如下:

但还是要根据实际情况作出相应的调整。

四、意外险

意外险相对来说比较简单,我们主要来说一下两个常见套路:

1、限制高发意外。

比如,有些保险合同中,自驾意外风险保额100万,而小概率事件的航空、轮船等风险300万,让人误认为保额很高,其实大概率的风险只有100万的保额。

2、隐藏在套餐里。

把意外险捆绑在寿险和重疾险中,做成保险套餐或者称作计划书。

比如,50万的重疾保障,加100万的意外保险,总保额150万,让人以为套餐很超值。但市面上100万意外险的保费才200到300元。

选衣服都要精挑细选,保险当然也不能乱买,它会是我们抵御风险的坚实伙伴。

买哪种保险好

保险一般买意外险、重疾险、寿险和医疗险。

1、意外险:投保门槛低,保费便宜,提供意外身故/全残保障,适合大多数人购买;

2、重疾险:保障重大疾病,确诊合同约定的重大疾病即可获得理赔,核保严格,对健康要求高,适合健康体投保;

3、寿险:保障身故,以被保险人死亡为给付条件,补偿家庭损失,适合家庭经济支柱购买;

4、医疗险:作为社保的补充,可报销医疗费用,为个人提供必要的保障。

简单介绍:

1.重疾险

是指以保险合同约定的疾病发生为给付保险金条件的健康保险。应用最多的便是重大疾病保险。重大疾病是指医治花费巨大且在较长一段时间内严重影响患者及其家庭正常工作和生活的疾病,例如恶性肿瘤。针对恶性肿瘤的专项保障也有防癌险这样的险种。重疾险是普通险种里最贵,也最容易被坑的险种,看到动不动1万块钱的重疾险,千万要小心了。

2.医疗险

目前的我们只买重疾险是不够的,还有随时可能发生的小病小灾也不容忽视。买一份百万医疗险,一年花个几百块,轻松得到上百万的保障,解决医保报销不了的部分。

3.意外险

你永远不知道,意外和明天哪个会先来,虽然这是一句快被说烂了的话,但我们不能否认其真实性。所以意外险是应该是每个人都需要的保险,再说价格也是很低的。这个年纪的你,一旦发生了意外,就无法继续一家老小的养育责任了。所以,配置意外险是非常有必要的。

4.定期寿险

它是指以被保险人死亡为给付保险金条件,且保险期间为固定年限的人寿保险。定期寿险一般保障至20年、30年或者被保人60岁、70岁等,主要解决的是家庭经济支柱在家庭责任期间如不幸发生身故或全残,可以赔付到一笔保险金。

请点击输入图片描述(最多18字)

人寿重疾险有必要买吗

人寿保险中的寿险和健康保险中的重疾险都是非常有必要配置的,它们与医疗险、意外险被誉为保险界的“四大金刚”。对这四大险种不太熟悉的小伙伴,可以阅读一下这篇文章:重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?

首先,重疾险主要保障重大疾病,如恶性肿瘤-重度、较重急性心肌梗死、严重脑中风后遗症等,部分产品也会覆盖上轻症中症等保障。目前随着医疗水平的不断进步,很多重疾都有了治愈的可能,但重疾的治疗费十分昂贵,不是一般家庭所能承担的。此外,因为患者的收入损失,也会导致家庭的财务状况陷入入不敷出的状态,最后可能会让家庭的日常生活受到影响。而重疾险是给付制的,合理配置一份重疾险,就有机会一次性获得一笔赔付金用于治疗费疗养费,或补偿收入损失,弥补日常开销,保障家庭的正常生活。学姐整理的这份重疾险榜单,大家一定不要错过:十大值得买的热门重疾险大盘点!

其次,寿险主要保障身故或全残,保障期内被保人如果不幸身故或全残且满足相应的理赔条件,那么保险公司就会赔付相应的保险金,这笔钱通常留给家人,来保障其后续的生活。因此,寿险的保障对家庭的经济支柱来说尤为关键。

最后,医疗险是报销制的,能报销免赔额以上,保额内合同规定范围内合理的医疗费用,可作为医保的有力补充。意外险主要保障意外身故和意外伤残,部分产品也包括意外医疗。想要获得全面人身保障的小伙伴,学姐建议最好配齐这四大险种。不过买保险之前,最好先阅读一下这篇文章:买保险之前,一定要先搞清楚这些关键知识点!

望采纳!

全网同号:学霸说保险,欢迎搜索

相关文章

个人养老金保险产品扩容至 13 款,目

养老金有哪些理财产品?哪种比较靠谱?再不理财就老了,所以避免等到那一天,老无所依,现在就赶紧理财吧。那么问题来了:哪些养老理财产品比较靠谱,下面笔者就给大家详细介绍几个,不妨一

2023-03-20

请问中国人民保险公司的财务岗位怎

请问中国人民保险公司的财务岗位怎么样?这个岗位还是非常不错的,因为这也算是属于企业单位吧。岗位还是比较轻松的,就是计算一些财务信息。所以如果要是能够在这个岗位上任职

2023-03-16

两部门发文,拓宽住房租赁企业债券融

两部门联合发文 加强保障性租赁住房金融支持银保监会、住房和城乡建设部日前联合印发《关于银行保险机构支持保障性租赁住房发展的指导意见》(以下简称《意见》),提出构建要以

2023-02-26