宠物经济赛道越来越拥挤,中宠股份能稳坐“龙头”吗?

预计2022年我国宠物食品市场规模将达1508亿元,如何看待这一数据

据了解,2018年我国宠物市场规模达到1047亿元,到2022年预计将达到1508亿元,且未来还会以每年10%以上的速度增长。但是,随着我国经济发展水平提高和生活水平提高,人们对于宠物的需求不断增长。同时随着人口老龄化的加剧以及“宅经济”时代到来,养宠人群也在逐步扩大,养宠行业整体规模也在逐渐扩大。

一、我国宠物行业发展现状

近年来,随着消费升级、宠物数量增多,以及养宠人群扩大,养宠消费已成为一种新兴产业。根据前瞻产业研究院发布的《宠物经济行业市场前瞻与投资战略规划分析报告》数据显示2012年至2022年间,我国宠物市场规模从309亿元增长至1508亿元,复合增长率高达60.7%。同时据国家统计局数据显示,2022年我国城镇居民人均可支配收入达到35310元。在政策鼓励支持下,宠物产业得到了快速增长。

二、品牌多达数千个,在售品牌数量过万家

宠物食品的市场需求持续增长,伴随着养宠人群规模的扩大、消费者对于“吃”的需求也在不断提高。中国目前有上千个宠物食品品牌,其中不乏知名度较高、品质过硬的品牌。同时国产动物营养品品牌也得到了消费者的认可,涌现出诸如金泰福、九九久、博美达等知名品牌。目前我国的市场宠物食品品牌数量超过1万家,其中国产品牌数量超过4000家,国内宠物食品行业正在逐渐崛起。

三、总结

随着生活水平的不断提高,人们对于养宠的需求也会越来越大,养宠人群的数量也会在逐步上升。中国宠物食品行业迎来了发展的黄金时期。在未来,宠物食品市场的规模也会持续扩大,这是必然的趋势。同时随着“宅经济”的到来,中国养宠人群还将持续扩大,这些都将为宠物食品行业带来巨大的市场商机。

宠物食品行业市场分析

宠物食品行业主要上市公司:中宠股份(002891.SZ);佩蒂股份(300673.SZ);路斯股份(832419.BJ);华亨股份(837995.OC)

本文核心数据:全球宠物食品行业零售市场规模及其占比;全球宠物食品产品结构;全球宠物食品行业销售渠道结构;全球宠物食品行业零售市场规模预测

市场规模超1100亿美元

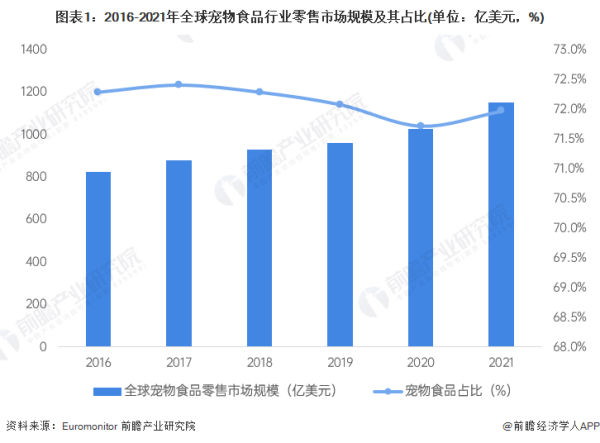

全球宠物市场已逐步成熟,宠物食品作为宠物行业的一个重要分支,是宠物市场最大的“蛋糕”。2016-2021年,全球宠物食品市场占整个宠物行业的比重均维持在70%以上,2021年宠物食品占比为71.97%。

根据Euromonitor公布的数据,2021年全球宠物食品行业零售市场规模达1149.42亿美元,同比增长11.99%,近5年全球宠物食品行业零售市场规模复合增长率达6.92%。

狗粮占比近六成

宠物食品根据宠物品种划分可以分为狗粮、猫粮和其他宠物食品。目前全球宠物以狗和猫为主,其他类型的宠物占比较少,因此狗粮、猫粮的占比远超其他宠物食品占比。

根据Euromonitor公布的数据,狗粮在全球范围内是最主要的宠物食品细分市场。近年来,随着宠物猫数量的快速增长,猫粮占比有所提高,2021年狗粮在全球宠物食品零售市场规模占比达60%,猫粮占比达36%。

主要国家销售渠道差异明显

从销售渠道来看,全球宠物食品行业主要以商超渠道、专业渠道、线上渠道和宠物诊所为主。不同国家宠物食品发展历程不同,销售渠道结构也有明显差异。受益于成熟的电商行业发展,中国宠物食品行业的最主要销售渠道为线上渠道,2021年占比高达60.9%;日本宠物食品销售渠道则以专业市场为主,2021年占比为50.6%,其中又以家居和园艺专业零售商占比最高;美国则有着成熟的线下商超渠道,包括沃尔玛等龙头零售商,2021年美国宠物食品行业商超渠道占比为45%。

宠物食品行业未来发展前景良好

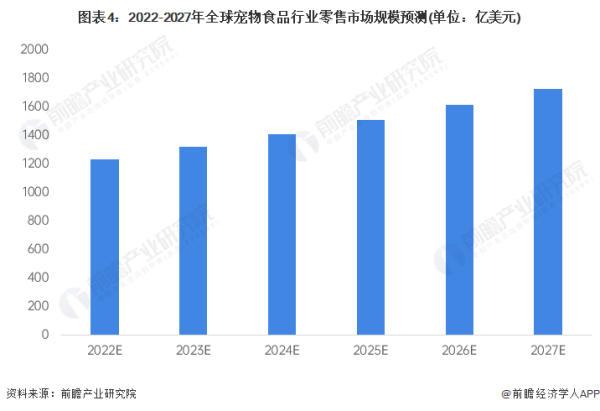

新冠肺炎疫情对全球经济发展造成了巨大的冲击,但受益于宠物需求刚性,全球宠物食品行业的市场规模增长呈现一定韧性。2021年在全球部分地区疫情已经基本控制住的情况下,全球宠物食品行业零售市场规模达1149.42亿美元,以中国为代表的新兴市场的增长为全球宠物食品行业市场规模的增长提供支撑。未来受益于亚太地区等新兴市场消费的快速增长,预计2027年全球宠物食品行业零售市场规模有望达1725亿美元,年复合增长率为7%左右。

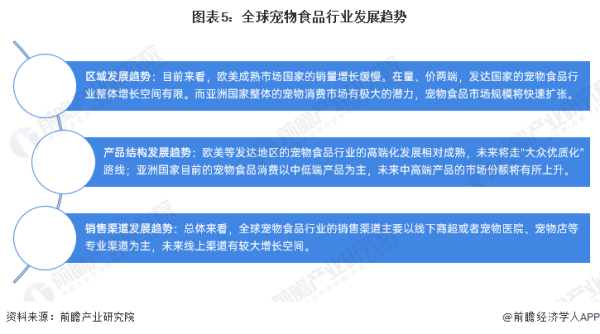

从区域发展趋势来看,欧美国家的宠物食品行业整体增长空间有限,而亚洲国家的宠物消费市场极具潜力;从产品结构发展趋势来看,欧美国家未来将走“大众优质化”路线,亚洲国家的中高端产品市场份额将有所上升;从销售渠道发展趋势来看,未来线上渠道有较大增长空间。

更多本行业研究分析详见前瞻产业研究院《中国宠物食品行业市场需求与投资战略规划分析报告》。

宠物行业的未来在哪里?

新时代,新待遇,翻身萌宠把歌唱。 曾经只吃剩饭剩菜,再放到外面打点野食充饥,有一顿没一顿,吃一顿管三餐的日子已经一去不复返。 现在宁可自己食无鱼,也不能让萌宠饿少许。 在绝不能让心爱的萌宠受一点点委屈的潮流下,宠物的地位日益升高。 宠物是冰冷围墙里的都市人心中唯一慰籍,宠物是竞争激烈的现代人心中唯一寄托。 每天回家,那可爱、无害、委屈的面孔,马上能让人体会到家的感觉,社会不一定需要我的存在,但宠物没有我却万万不行。 这种被需要感,刺激着宠物数量的激增,刺激着宠物行业的兴盛。 照顾宠物比照顾家人的时间还多,在宠物身上花费的Money,那不叫钱,那叫爱心。 这一点,在宠物行业的业绩报表中得到了深深未来宠物行业的发展趋势如何?

宠物行业的发展前景如下:

1、中国宠物行业年均复合增速近20%,占全球市场比重不足10%

随着中国社会的日益发展和繁荣,宠物的角色也在逐渐转型——猫和狗越来越多地被当作家庭中不可或缺的一员,而非单纯的陪伴型宠物。社交媒体也推动宠物成为年轻人生活的重要部分,“云养猫”这样的潮流更使得拥有宠物令人向往。

因此,宠物市场规模在过去10年里迅速增长。2020年,中国宠物消费市场规模727.3亿元,同比增长21.1%,10年CAGR18.4%。

随着经济发展,宠物的消费也在增加,大多数发达国家的家庭把宠物视为家庭成员,投入在宠物上的花销增加。根据Euromonitor数据,2020年全球宠物市场行业规模约1382亿美元,同比增长4.4%,10年CAGR为3.6%。其中,中国、日本、美国宠物消费市场占全球市场比重分别为8.1%、4.2%、41.1%。

2、中国宠物饲养率和单宠消费金额与发达国家差距较大,有巨大的提升空间

过去十年,不断变化的人口和社会结构,以及收入和领养率的提高,成为推动我国宠物饲养率增长的主要因素。对比全球其他地区,2019年中国家庭宠物饲养率仅约17%,远低于美国的67%、澳大利亚的62%和英国的44%。中国宠物饲养率远低于发达国家水平,未来或有数倍的提升空间。

自2016年起,我国单宠消费金额增速逐年提升,主要驱动力为人均可支配收入的提升,以及宠物亲人化属性增强;2020年我国单只宠物年消费金额为59美元。对比其他国家,2020年日本、美国单宠消费金额分别为317、343美元,我国单宠消费金额仍然低于发达国家水平。

中宠股份旗下品牌

拓展资料:

一、中宠从1988-2002年创业期:

2003-2008成长期、2009-2013发展期,到现在的转型期成立投资公司,专门投资宠物产业链宠物医院、宠物乐园??未来通过投资或自营形成从宠物食品、宠物医院、宠物乐园、宠物托管四大业务协同发展。

二、中宠几个标志性的事件如下:

2008年引进德国先进自动化设备,实现产品升级,并提高生产效率。与日本著名大型企业爱丽思合资的第四工厂开工建设,全球高端宠物零食制造基地落户烟台。

2012年,与全球宠物行业知名企业——德国卫塔卡夫公司合资的干粮工厂(第五工厂)开工建设,并于年底正式投产。

2018年11月,中宠股份收购拥有新西兰真致Zeal品牌的宠物食品公司——The Natural Pet Treat Company Limited的100%股权,全球化布局进入快车道。

三、特殊赛道

其实中宠股份从事的行业,应该称之为萌宠经济,萌宠经济和颜值经济、她经济、宅经济都属于垂直领域。

养宠物的都是什么人群?主要是白领、女性、高管、儿童、中产,这几个类的特定人群是消费能力和经济能力最优质的群体??这些富裕群体、在数量上可能没有拼多多下沉市场受众群体那么多,但含金量、忠诚度、复购率、购买力??综合实力是其他行业无法比拟滴。

相关文章

40岁女人如何通过创业实现经济独立

女性如何才能经济独立?女性要实现经济独立可以考虑以下几个方面的建议: 1. 教育与职业发展:积极获取教育,提升自身技能和知识水平,获得更好的职业机会。追求学术和职业发展的目标

2025-10-23-

天风证券 2 月 29 日发布研报称,给

mw8289量产教程mw8289量产教程(mw8209量产工具)QFII提前布局48只MSCI标的股

2025-10-22

数据统计发现,5月15日,MSCI发布纳入MSCI新兴市场指数的234只A股名单,上述234只个股中、银行、医药

4 月 2 日民生证券给予天齐锂业推

多地出招促消费,其中有哪些细节值得关注?如何从商业角度解读此举?多地出招促进消费能力,因为自从疫情爆发之后,很多的地区都遭受到了经济的问题。像有一些城市会选择去发放一些消

2025-10-22

没钱的时候是创业,还是打工?

人在没钱的时候该选择创业还是打工没钱了是无法创业的,只能先打工再创业。

2025-10-21

打工指通过自己的劳力或脑力为公司、机构等提供服务、工作,并获得收入。从字面来看,词语中的“打”

浙商证券 10 月 22 日发布研报称,给

商业银行加大了信贷力度,支持先进制造业,如何从商业角度解读此举?商业银行加大重视力度,更多地投入到先进制造业制作,基于贷款更低的利息,更加宽松审批制度等方法,更大的支持先进制

2025-10-20

程序员创业,需要注意什么?

程序员如何自己创业 30岁,对于每一个程序员来说都是尴尬的年龄,仿佛舞台上不知不觉间已经谢幕,而自己仍在独舞;创业,对于每一个程序员来说都是曾经或者正在憧憬的梦想,

2025-10-19-

国银金租拟向国银航空注资 9 亿元,

国银金租是什么银行是金融租赁公司。根据查询中亿财经网显示,国银金融租赁股份有限公司,成立于1984年,是中国国家开发银行旗下唯一的租赁业务平台,也是境内第一家上市金融租赁公

2025-10-19

耐克称科比系列产品已陆续回归发售

你如何看待可口可乐收购科比投资公司这件事?可口可乐收购科比之前投资的公司,这是一种商业的并购,很正常,因为科比确实是一个非常优秀的球星,英年早逝,给很多人留下了很大的遗憾,觉

2025-10-17

恩捷股份突然调减了募资金额,从商业

恩捷科技股票从传统的烟标生意,到现在炙手可热的锂电池领域,云南首富李晓明终于取得了他30年苦心经营的最好成绩。4月11日,恩杰(002812。SZ),已进入LGES、三星SDI、松下、当代安

2025-10-16

通富微电拟 1 亿元参与投资设立产

商业银行加大了信贷力度,支持先进制造业,如何从商业角度解读此举?商业银行加大重视力度,更多地投入到先进制造业制作,基于贷款更低的利息,更加宽松审批制度等方法,更大的支持先进制

2025-10-16