山西证券 4 月 9 日发布研报称,给予巴比食品增持评级,从商业角度如何解读此举?

做中科药领先的临床招募代理收入怎么样?

2021年11月2日洽洽食品(002557)发布公告称:JF Asset Management Limited胡昀昀、IvyRock Asset Management (HK) Limited丁丹丹、HORIZON PORTFOLIO LIMITEDLongBen、Hillhouse Capital-HCM China Fund余瑛紫、Heartland Capital Investment Consulting(Shanghai)Anna LIU、HAITONG INTERNATIONAL HOLDINGS LIMITEDKouYuanyuan、Green Court CapitalYing Gan、FIL Investment Management (Hong Kong) LimitedFuJason、FENGHE ASIA FUND LTDWangJiayuan、Elephas Global FundWUDanni、Discovering InvestmentShaoWenqiong、BALYASNY ASSET MANAGEMENT, LPWangSherwin、Azimut宋洋、中金公司武雨欣、雪湖资本王艳婷、财通资管李晶、Symmetry Investments罗志恩、Aberdeen Asset Management Asia LimitedLiKarl、银华基金王丽敏、天弘基金于洋、上海雪石资产周稳、上海久期投资吴旭、摩根士丹利华鑫基金薛一品、建信保险张旭菁、富国基金徐哲琪、沣京资本汤晨晨、POINT72 ASSOCIATES II LLC黄璐瑶、Pinpoint Asset Management LimitedLIUKaren、Hillhouse Capital-HCM China Fund瓴仁、中金公司陈达、POINT72 ASSOCIATES II LLC刑天游、中金公司玉雯、中金公司莫凡、中金公司胡跃才、中金公司陈涛、中银国际胡晓航、中略投资汤总、招商证券田地、由榕资产王文沁、英大国际卜文凯、雪湖资本刘东、西泽投资杨艳、西藏合众易晟资管陈永红、泰康资管卢日欣、太平洋食品李鑫鑫、深圳长润君和资管蔡小为、上海紫阁投资张玮茜、千禧基金范汉立、民生证券王玲瑶、骏利资产石琳、加拿大投资公司洪佳蓓、华安证券余璇、杭州贝咖实业王康利、国泰君安国际控股Iris Sun、方源基金Lucy、德邦资管刘婧、大连惠富投资卓文辉、财通资管赵雯、北京禹田资本张宇、北京沣沛投资李爽、Symmetry InvestmentsYanKai、Principal CapitalCarrey Liu、Pleiad InvestmentSimon、OBERWEIS ASSET MANAGEMENT, INC.ZhouFangwen、OAISSEva Chen、NARD MULTI-STRATEGY SPC ON BEHALF OF NARD GLOBAL LONG SHORT EQUITY SPXuCheng、KENRICH PARTNERS PTE LTDLiLawrence、Kenrich Investment Limited李磊、GeAaron、CITIGROUP GLOBAL MARKETS LTDZhuHelen、CEBIleo Luo、Aberdeen Asset Management Asia LimitedNicholas Yeo、遵道资产孙常硕、朱雀基金赵耀、中信证券孙雯雯、中信信托王琴、中信聚信(北京)郭冠宁、中信产业基金赵斌、中泰证券韩丽萍、中科沃土基金游彤煦、中国人寿徐昊、浙商证券王婧、浙江永安国富江红、浙江乾瞻投资杨凡、长盛基金张谊然、长城基金徐丰、圆信永丰基金陈彦辛、邮储银行马晓轩、永赢基金-宁波银行陆凯琳、银华基金孙昊天、奕金安投资吕毅林、易方达基金詹杰、阳光资产管理胡祚杰、兴证证券刘璐丹、兴全基金吴悠、兴聚财富8号-WM谭一苇、鑫元基金王鹏程、谢诺辰阳私募王亦悠、希瓦资产JiangMeixian、西藏中睿合银杨坤山、西藏源乘投资刘建忠、西藏隆源投资刘彬、吴钟麒薛非、外贸信托张潇筱、潼骁致晟1号王卓文、同犇投资龚小乐、天治基金王倩蓉、天弘基金马雪薇、泰达宏利基金史佳璐、太平资产管理孙宛、太平洋保险喻春琳、世诚投资朱虹旭、神农瑞舟1号私募赵晚嘉、深圳市惠通基金刘利钊、深圳前海珞珈方圆资管费春生、深圳前海骏观资管李东方、深圳前海承势资本杨阳、深创投制造业转型基金张秦铭、申万宏源孙毓晨、上海追云资管沈镔、上海肇万资管于莎、上海甬兴证券秦庆、上海雪石资产胡沁怡、上海彤源投资杨霞、上海泰旸资管王佳琦、上海申九资产唐宇、上海睿亿投资王慧林、上海鹏泰投资郑威、上海明河投资葛天惟、上海君和立成投资闫志青、上海久期投资魏企彬、上海泓湖投资刘坤、上海和谐汇一刘天雨、上海复胜资管周菁、上海顶天投资段紫薇、上海电气集团姚兵、上海保银资管李墨、上国投(T-0204)钱新华、山西证券姜禄彦、睿远基金程冰、趣时资产刘志超、青岛澄怀投资杨兆媛、浦银安盛基金李俐璇、平安养老朱丽丽、平安财富陈贞妮、鹏华基金伍旋、摩根士丹利华鑫基金苏香、绿地金融控股集团韩旭东、六禾资本石嘉婧、雷根资产边柃霏、宽远资产刘佳奇、金元顺安基金张博、交银施罗德张程、建信保险严迪超、嘉实基金李帅、汇丰晋信基金徐犇、华夏基金李柄桦、杭州银行理财子公司徐廷玮、汉和资本吴一舟、海通自营胡幸、国投瑞银基金周宏成、国泰君安刘颜、国联安基金房俊、国金基金代林玲、国华兴益保险韩冬伟、广州奶酪投资潘俊、广发证券投资自营部张雨晨、广东海辉华盛证券刘文超、观富资产尹佳瑜、观富(北京)资产唐天、歌斐资产陈泽月、高信百诺投资田晏丞、富国基金方辰左、沣京资本李春乔、敦和资产丁宁、东方证券自营邢恺、淳厚基金王晓明、北京市星石投资张海涛、北京金大虎资本梁铮、八骏投资林祎露、安中投资王燕、安信证券朱文杰、爱建证券自营部葛广晟、WT ASSET MANAGEMENT LIMITEDFangRay、WILLING CAPITAL MANAGEMENT LIMITEDShenLance、William Oneil (威廉欧奈尔)LuoRachel、WELLINGTON MANAGEMENT COMPANY LLPShiShirleen、TORQ CAPITAL MANAGEMENT (HK) LIMITEDYangHoward、T.Rowe Price International, Inc.Tony Ji、Springs Capital SPC-SF China1 SP贾婷婷、SPQ ASIA CAPITAL LIMITED周易、ShandaoZhangYankun、Quartet Fund-HK戎勉、PRIME CAPITAL MANAGEMENT CO LTD常城、POLYMER CAPITAL MANAGEMENT (HK) LIMITEDSuJessica、POINT72 ASSOCIATES II LLCLuBecky、Pinpoint Asset Management LimitedNgBryan、Neuberger Berman Singapore Pte.LimitedYanEcho、Millennium Capital Management (Hong Kong) LimitedZhangYichi、Keywise Capital Management (HK) LtdYiYuan于2021年10月29日调研我司。本次调研主要内容:

问:目前宏观经济下行的大环境对整体消费形成了一定的冲击,公司感受到需求端过去几个季度的变化如何,未来如何展望?

答:在目前的经济环境下,感觉需求端还是受到了疫情的影响,居民收入水平、就业、消费者信心都受到了一定影响,但是消费升级、健康消费、绿色消费、高品质消费仍然是未来的大趋势。第三季度从卖场人流看消费端有所恢复,长途游受阻而短途游增多也是有助于卖场人流恢复,公司产品在卖场的销量也有一定恢复。公司海外市场还是受到了疫情一定的影响,东南亚的疫情比较严重,过去几年海外市场增速一直较快,三季度海外市场的收入有所下降,希望后期随着疫情的改善恢复正常。

问:近日公司发布了提价公告,现在渠道接受度及经销商盈利情况?公司预判将会对业绩带来的提振效果?

答:公司对国葵系列进行提价的原因主要是公司预判在新的采购季原料价格会有所上涨,包材、糖、油等原料价格目前都有所提升;此外,经典系列瓜子的品质提升同样也带来了成本端的提升。提价主要针对瓜子类产品,坚果价格暂时没有调整。提价效果方面,公司的产品提价一般需要1-2个月的时间传导到终端和卖场,公司是从经销商的价格进行调整,经销商对分销、终端、批发,特别是卖场都需要谈判的过程,公司会关注提价之后对销量的影响。相对来说,公司瓜子产品克单价不是很高,公司主流人群对产品品质比较看重,公司总体还是有信心的。

问:坚果未来是否会有提价的计划?

答:目前坚果品类的竞争仍较激烈,公司坚果的市场规模还不是很大,每日坚果的品牌首位效应不够突出,虽然目前坚果的部分原料以及海运费等有所上涨,公司会努力克服这些因素,在未来2-3年,着力于做大每日坚果的规模,希望做到细分品类第一,在品牌力和渠道力提升后才会进一步考虑是否提价。

问:未来看整个瓜子的原材料价格走势会是和现在持平还是现阶段只是周期性的上涨?

答:近几年公司葵花籽原料采购约50%是订单农业的模式,主要是向种植专业户进行订单采购,提供技术服务,进行订单回收,公司对采购价格会设置保底价,公司和种植户保持长期合作关系;另一部分由长期合作的供应商、合作商做代理采购与存储。目前原料采购刚开始,成本预判会有提升但幅度不会很大。随着一些物价指数的上行,未来预期原料成本会有缓慢的提升。

问:此次提价除了覆盖原材料上涨之外对净利率有何影响?

答:此次提价主要是希望可以覆盖成本的上涨,也希望可以提升净利率。总体上,公司主要还是希望把葵花子,特别是经典瓜子红袋、原香的等级和品种进一步的优化,会增加一部分成本。此外,在营销端,公司希望在毛利提升之后,品牌和促销端可以加大一部分投入,如市场精耕、新渠道的开拓、品牌推广等。

问:现在市场上也出现了一些其他瓜子品牌,竞争对手给渠道的利润如何?公司如何持续保持对经销商的吸引力?

答:相对来说,公司给经销商的毛利率在同行中具有竞争优势,而且公司产品,如经典系列、蓝袋系列等呈现的是系列化组合,公司瓜子品类的市场规模也保持绝对的领先地位。虽然市场上会有一些区域品牌在细分品类有所表现,公司希望可以进一步扩大葵花籽市场的规模,使消费者更多的了解葵花籽的营养等。

问:现在坚果线下竞争也比较激烈,未来公司在坚果的营销和渠道建设上有何规划?

答:公司在营销方面会突出公司坚果的营养、新鲜、高品质的特点,加大品牌宣传和新媒体的传播。目前线下渠道主要是便利店、商超等,未来水果店、餐饮店等场景也会积极拓展,此外对酒店的定制、坚果礼盒装、和牛奶捆绑销售等场景都会进一步拓展,后期也会在地级市、三四线城市打造一些标杆市场,开发单独的经销商资源做不同场景和渠道的尝试。

问:KA渠道流量下滑较多,公司后续如何应对?

答:公司从去年11月份开始建立营销数字化平台,招募渠道合伙人,拓展终端,希望将整个终端网点的订单情况都纳入系统。另外,公司会在便利店、校园店、社区店等渠道加大布局。公司通过实施渠道精耕、百万终端项目以及数字化平台搭建,积极推进母婴店、鲜花店、水果店、写字楼、酒店等适合公司产品的布局,希望未来人流在哪,公司的产品就铺到哪。

问:坚果乳未来如何发展?

答:目前坚果乳产品主要运用礼盒中搭配赠送的做法进行推广,可以让更多的消费者认识、品尝、熟悉公司的坚果乳产品。公司也在线下几个城市试销坚果乳,目前处于新品类孵化状态,大规模的拓展还需要时间,未来公司会对植物蛋白饮料品类的品牌运作和推广做进一步研究。

问:新品类如燕麦片,益生菌等的销售情况?

答:每日坚果益生菌和燕麦片目前每个单品每月销量约1000万元。目前投放的城市仍较少,同时产能也有限,随着未来城市的不断扩展,人工效率、产能还会进一步提升。

问:公司坚果未来收入规模,增速,利润率展望?

答:公司坚果品类的目标是未来2-3年把每日坚果细分品类做到市场第一,每日坚果目前有原味、益生菌、燕麦片等,未来公司会做坚果延伸产品以及单一坚果产品。公司在未来2-3年,希望坚果规模达到30亿元。利润率方面,由于目前行业竞争激烈,上游原料溢价能力强、进口关税高,短期内海运费增长加大成本压力,公司会有一些挑战和压力。未来在种植端,公司也在做长远的原料布局,同时在技术、资源等方面都在做一些连接,以此深耕坚果行业,提升公司的技术水平和议价能力,长期还是希望通过产业链的布局形成全产业链的竞争优势。

问:海外市场未来的增长趋势预判?

答:短期内,由于海外疫情的形势比较严峻,对公司有一定的影响。长期来看,公司仍希望在海外进一步提升市场渗透率,开发一些潜力和空白市场,同时宣传瓜子文化,培养海外消费者对瓜子的消费习惯等。

问:坚果今年成本的变化情况?

答:由于海运费的增长以及部分坚果品种价格增长,未来价格仍有不确定性,对公司坚果成本会有一些影响。由于公司原料品种较多,个别品种成本增加可能会对公司有一些影响,总体成本还是会保持平稳。

问:疫情后坚果竞争格局是否有看到一些变化?是否会有一些小品牌的出清?

答:目前来看,每日坚果的小品牌可能会陆陆续续退出,一方面由于价格竞争激烈,另一方面,消费者对产品品质要求提升,未来竞争格局会有利于头部企业。公司会持续坚持品质和品牌,短期可能会影响到净利率的水平,长期看,公司希望为消费者提供高品质的坚果,并且把这样的理念传递给消费者,未来品牌力提升后会考虑利润率的提升。

问:公司高端坚果的布局如何,未来打算怎么做?

答:公司高端的罐装产品(如750G的罐装盐焗坚果产品)在做试销,电商也有相关的产品,未来公司会加大高端坚果的打造,包括定制礼盒、单位团购、机场等渠道的渗透等。

问:公司坚果原料自产未来的占比大概有多少?

答:公司的参股公司坚果派农业公司在国内进行了部分品类的坚果种植:在广西种植夏威夷果,目前逐步进入丰产状态,未来会逐步替代进口,原料的成本会有一定程度的降低;公司在安徽长丰等地种植了碧根果,碧根果的种植周期稍长,希望通过学习碧根果的特性,引入国外的一些技术,带动周边农户种植。未来丰产后预计会替代公司10-20%坚果的供应量。

问:公司子公司创味来投资公司目前的情况如何?

答:公司子公司上海创味来投资有限责任公司定位新消费投资公司,对新渠道、新品类、新技术、新模式、新场景都有一些探索。公司近期也发布公告,创味来投资公司拟出资7000万元参与设立投资基金。未来投资公司在泛休闲食品品类中会做一些前瞻的布局,除了获得财务收益之外,希望在渠道方面也可以和公司进行战略协同。

问:组织变革的效果以及公司销售目标有没有发生变化?

答:公司组织变革后,销售铁军分为坚果铁军、国葵铁军,坚果铁军独立出来后,人员会逐步扩充,目前不能完全体现出效果,未来总体薪酬费用会有提升。公司希望这样的提升使未来公司品牌占有率和销售额都会有提升,通过收入增加消化增加的费用。目前公司总体销售目标没有发生变化。

洽洽食品主营业务:本公司专业从事坚果炒货类食品的生产和销售。

洽洽食品2021三季报显示,公司主营收入38.82亿元,同比上升6.34%;归母净利润5.94亿元,同比上升12.17%;扣非净利润4.9亿元,同比上升7.89%;其中2021年第三季度,公司单季度主营收入15.02亿元,同比上升10.71%;单季度归母净利润2.67亿元,同比上升13.81%;单季度扣非净利润2.26亿元,同比上升4.42%;负债率38.29%,投资收益2859.42万元,财务费用-2160.28万元,毛利率31.15%。

该股最近90天内共有29家机构给出评级,买入评级23家,增持评级6家;过去90天内机构目标均价为58.76;近3个月融资净流出1.05亿,融资余额减少;融券净流入3319.27万,融券余额增加。证券之星估值分析工具显示,洽洽食品(002557)好公司评级为3.5星,好价格评级为3星,估值综合评级为3星。

历史最低!特斯拉再当“价格屠夫”最狠直降4.8万!为何三个月内四次降价?

2023年,特斯拉再次当起了“价格屠夫”。1月6日,国产特斯拉全系降价,最高降幅达4.8万元,其中Model3起售价22.99万元,ModelY起售价25.99万元,两款车型价格均创下史上新低。

而在去年的10月24日、11月8日和12月7日,特斯拉曾三次推出优惠活动,算上这次,已经是三个月时间内的四次降价。同时在刚刚过去的2022年,特斯拉全球交付量131万辆,没有达到150万辆的预期。

为何特斯拉频频挥起“降价大刀”?是由于销量的压力还是有其他原因呢?

三个月,特斯拉当了四次“价格屠夫”

据特斯拉中国官网,1月6日Model3和ModelY等车型价格出现大幅下调。其中Model3后驱版降价3.6万元,高性能版降价2万元;ModelY后驱版降价2.9万元,长续航版降价4.8万元,高性能版降价3.8万元。

对此,特斯拉对外事务副总裁陶琳发微博称:“特斯拉价格调整的背后,涵盖了无数工程创新,实质上是独一无二的成本控制之极佳定律:包括不限于整车集成设计、产线设计、供应链管理、甚至以毫秒级优化机械臂协同路线??从‘第一性原理出发’,坚持以成本定价。”

中欧协会智能网联汽车秘书长林示接受记者采访时表示,特斯拉Model3和ModelY都推出了很久,尤其是ModelY都是五年前的产品了。作为一款五年前的产品,它的各种成本已经大幅摊薄了。

实际上这三个月时间里,特斯拉已经进行了四次优惠活动。2022年10月24日,特斯拉宣布调整售价,最高降幅达3.7万元。享受国补后ModelY后轮驱动版起售价为28.89万元,Model3后轮驱动版起售价为26.59万元。

2022年11月8日,特斯拉官方微博又发布了“现车限时提车保险补贴方案”:11月8日(含)至11月30日(含),购买现车及合作保险机构车险组合并按期完成提车,尾款可减8000元;12月1日(含)至12月31日(含),尾款可减4000元。

2022年12月7日,特斯拉再度出手,推出“叠加福利”,12月7日至12月31日,购买符合条件的特斯拉现车并完成交付,将额外享受6000元福利。

为何接连降价?新能源汽车领域竞争激烈

三个月内的四次优惠,凸显了特斯拉促销的急迫,为何特斯拉会在短时间内接连进行大幅降价?按陶琳在微博上的说法,这是由于特斯拉的成本控制能力强(带来成本降低),坚持以成本定价。

而北京社科院研究员王鹏接受记者采访时表示,需要从更宏观的视角看待特斯拉为何会在这个时间节点进行降价。

“大的整体背景,是新能源汽车市场未来的竞争非常激烈。特斯拉作为全球领先的巨头,虽然有一定的市场影响力,受到粉丝追捧,但近年来它持续受到其他相关厂商的侵蚀。”王鹏说。

具体来看,王鹏认为特斯拉受到的是“全方位、立体化”竞争:一方面,传统的汽车巨头包括德系车、美系车、日系车都在发展电动车,无论是混动还是纯电,都会在一定程度上侵蚀特斯拉市场;另一方面,中国市场竞争激烈,比亚迪和“蔚小理”在价格和性能方面都与特斯拉形成了竞争。

除了上面提到的“存量市场”竞争之外,特斯拉也受到了“增量市场”的竞争。王鹏表示,中国有很多互联网和手机企业纷纷入局新能源汽车赛道,包括华为、小米、百度、阿里等都想造车。

“所以说对特斯拉来说,无论是高、中、低档产品都受到了立体化的竞争。在这样一个大背景之下,特斯拉需要在保证自己的品质和品牌价值的前提下,进一步增加它的品牌影响力,更好地扩大市场,那么降价就是一个非常好的办法。”王鹏说。

据乘联会数据,特斯拉上海超级工厂12月交付量55796辆,环比下降44%,同比下降21%。此前也曾传出上海超级工厂“放假停产”的消息,尽管特斯拉进行了回应,称是“整车生产按计划进行年度产线维保工作”,但也引发了市场对于特斯拉“不好卖了”的担忧。

整个2022年,特斯拉全球交付量为131万辆,同比增长40%,未达到150万辆的预期。而同年比亚迪的全年销量超过186万辆(混动+纯电),同比增长超1.5倍,成功拿下了全球新能源汽车“销量一哥”的宝座。

深度科技研究院院长张孝荣向记者表示,特斯拉面临巨大市场竞争压力,国产品牌崛起分走蛋糕,比亚迪销量已经超越特斯拉,所以特斯拉要打“价格战”。

在销量增长面临压力的情况下,特斯拉的产能增长却保持了较高速度。据特斯拉数据,2022年全年公司生产了71177辆ModelS/X产品,交付量为66705辆,公司生产了1298434辆Model3/Y产品,交付量为1247146辆。

林示向记者表示:“特斯拉目前全球的产能是高于目前特斯拉的需求量的,说明它面临了产能‘供过于求’的问题,因此必须通过降价的方式,让原本不想买特斯拉人来买特斯拉的Model3跟ModelY,进而进一步提高它的订单量。”

根据特斯拉生产与销售数据追踪服务商TroyTeslike提供的数据显示,截至2022年12月8日,特斯拉全球在手订单量已经从7月份的47.6万辆下降至16.3万辆,而中国市场在手订单量则从7月份的17.6万辆下降至5879辆。可以看到,产能的提升和在手订单的飞速下降给特斯拉带来了一定压力,这也成为它降价的动力之一。

为何特斯拉“向下”,国产品牌“向上”?

在特斯拉大幅挥舞“价格屠刀”的同时,国内许多新能源车企却开启了涨价模式。

2022年12月31日,比亚迪汽车官方微博发布《关于车型价格正式调整的通知》称,比亚迪汽车决定自2023年1月1日起,对相关车型官方指导价进行正式调整,上调幅度为2000元~6000元不等。据了解,这已经是比亚迪2022年以来第四次官宣涨价。

除了比亚迪之外,广汽埃安也发布通知称,将在2023年对相关车型上调价格3000元到8000元不等。1月4日,哪吒汽车也官宣调价,其中哪吒S涨价3000元,哪吒U-II涨价6000元,哪吒V涨价4000元。长安深蓝、零跑汽车等车企也纷纷加入涨价大军。

为何特斯拉降价,国内许多新能源车企却纷纷涨价?

王鹏认为,特斯拉能够降价,一方面是因为它本身的利润足够高,在一定程度上降价可以更好地让利于市场,更好地吸引大众关注、获取订单。另一方面,也是在打一个“差异化战略”,在“国补”逐渐退出的背景下,国内新能源汽车厂商无论是高、中、低档,和特斯拉相比利润率都比较薄,所以只能通过涨价的方式来维持利润,或者说减少利润的下滑。这种情况下,特斯拉“逆势降价”,它的关注度和潜在订单量就会和其他车企产生明显差异。

张孝荣也认为,特斯拉降价是由于特斯拉本身利润空间比较大,下调价格能够凸显产品优势。而国产车涨价是因为国补退出,由于国产车主要在低价格区域,利润空间比较小,需要通过涨价来弥补利润。

那为什么中国的新能源车企利润空间会不如特斯拉,从而缺少降价的“底牌”呢?

林示向记者表示:“我记得上次在广州车展,广汽埃安的总经理古惠南说过一句话,他说中国的企业包括比亚迪,如果去年没有国家补贴,那都是亏损的。因为中国新能源汽车普遍规模小、价格低。”

林示称,像蔚来、理想、小鹏等车企都是规模比较小,规模小的话哪怕价格高,也依然难逃亏损。而广汽埃安等车企拥有一定规模,但是它价格卖得便宜,也很难赚钱。特斯拉就不一样,去年三季度它的净利润32.9亿美元,是超过丰田的,它的单车净利润是丰田的八倍。

据各家新能源车企公布的数据,2022年蔚来汽车全年交付新车12.2万台,同比增长34%,小鹏汽车全年交付12.08万台车,同比增长23%,理想汽车全年交付13.32万台车,同比增长47.2%。而蔚来、小鹏、理想三家车企2022年前三季度净利润分别亏损87.12亿元、67.78亿元和22.69亿元。

可以看到,特斯拉正是因为在“销量高”的同时实现了“价格高”,才能成为全球最具赚钱能力的新能源车企。而前文提到,目前特斯拉销量增速承压,在新能源汽车市场遇到许多竞争者的挑战,因此要在销量和价格的“跷跷板”上寻找新的平衡,这也构成了特斯拉大幅降价的理由。

硬件降价、软件涨价,特斯拉或当“第二个苹果”

除此之外,也不能孤立地看待特斯拉的汽车降价,因为它在硬件降价的同时也进行了软件的涨价。

去年9月,特斯拉上调了FSD(FullSelf-Drive,完全自动驾驶)软件的价格,测试版软件在北美地区的价格从1.2万美元上涨至1.5万美元,涨价幅度达25%,而订阅费没有上调,依然维持在每月199美元。而在去年年初,特斯拉FSD软件的价格从1万美元上涨到了1.2万美元,一年时间两次涨价,累计涨价幅度高达50%。

林示认为,特斯拉实际上是致力于做一个平民的电动汽车品牌,它要通过上规模的方式来达到它未来的布局,这种布局并不是完全靠硬件挣钱,也要靠软件挣钱,靠它的APP和自动驾驶能力挣钱,这是它未来的主要盈利方向。

“但是这种盈利方式,最主要是要有量的支撑,如果特斯拉没有一定的用户量,就不足以支撑它未来的软件收入。”林示说。

因此,可以说特斯拉硬件的降价也是在为软件业务的增长打开空间,拓展软件业务的用户基数。据头豹研究院梳理,特斯拉的软件业务有三大创收模式,分别是FSD付费服务、软件应用商城和车联网订阅服务。

其中,FSD付费服务为特斯拉软件利润的重要来源,使用FSD全自动驾驶能实现自动泊车、智能召唤等功能。而在软件应用商城,客户可根据需求购买各类软件性能更新包,包括辅助驾驶、完全自动驾驶功能套件更新包、FSD及各类性能升级包、车载游戏等。高级车载娱乐服务每月订阅价为9.9美元,年订阅价为99美元,可为用户提供卡拉OK、影院模式、网页浏览、实时路况查询等服务。

据申港证券研报预测,到2025年特斯拉软件收入预计将达到216亿美元,占汽车销售业务营收的18%,五年时间CAGR(复合年均增长率)为63%。

这种“软件硬件通吃”的盈利模式和苹果接近。2012财年到2021财年,苹果的软件及服务收入从119.93亿美元增长到684.25亿美元,占总收入比重从7.66%增长到18.7%。

到了2022财年第四财季,苹果的软件服务费收入已经达到191.88亿美元,超过了来自Mac(115.08亿美元)和iPad(71.74亿美元)的收入之和,成为了苹果重要的收入来源。

特斯拉在汽车降价的同时对软件进行涨价,或许也是想成为“第二个苹果”,未来靠软件服务赚取高额利润。

碳酸锂价格下跌,车企成本高悬问题迎“解药”?

目前碳酸锂价格持续下跌,新能源汽车成本有望下滑,这是否也为特斯拉的降价提供了一定底气?

此前,比亚迪、广汽埃安等多家车企涨价的理由除了“国补”退出之外,均包括“上游原材料价格飙升”。碳酸锂作为动力电池的关键原材料,被人们称为“白色石油”,价格高低都影响着新能源汽车的成本。

过去两年时间里,由于供需失衡等原因,碳酸锂价格出现了大幅提升。据数据,2022年11月23日国产电池级碳酸锂均价为56.7万元/吨,较两年前4.4万元/吨的价格增长近12倍。

而从11月底以来,碳酸锂的价格出现了持续下跌。据数据,2023年1月6日国产电池级碳酸锂价格为50.15万元/吨,较11月高点56.7万元/吨跌幅超11%。

碳酸锂价格是否已经迎来“拐点”?新能源车企的成本压力是否有望得到缓解?

林示认为,锂矿的价格拐点取决于钠离子电池明年能不能顺利量产,如果能顺利量产的话,会分担一部分锂电池的压力,锂矿需求就会下降。同时也取决于明年的新能源汽车市场是不是如中汽协所预期能达到900万辆,如果像马斯克预期的2023年经济疲软,汽车消费需求往下走,那么上游的原材料价格也必然会出现拐点。否则锂矿价格将会波动起伏。

中国人民大学国际货币研究所研究员、独立国际策略研究员陈佳接受记者采访时表示,今年全球经济衰退风险已经相对明朗,新能源产业链上游市场的价格稳定性很可能会进一步受损,未来短期价格震荡下行的可能性非常大。

张孝荣则认为,锂材料供求关系依然紧张,锂矿供应没有明显增长,但锂矿需求与日俱增,因而碳酸锂价格将依然维持高位运行。

山西证券研报援引隆众资讯数据称,中长期来看,未来五年磷酸铁锂生产供应继续保持较大增速,到2027年磷酸铁锂的产能复合增速在41.36%,产量复合增速在41.75%,预计国内碳酸锂价格或将受磷酸铁锂的需求增长而支撑其上涨。

整体来看,目前碳酸锂价格仍处于高位波动状态,而上游锂矿资源价格波动向下游的传导是需要一定时间的,短期内难以显著降低新能源车企的成本。

特斯拉股价持续暴跌,市值已蒸发“7个比亚迪”

实际上,特斯拉近期遇到的挑战也不仅仅是销量下滑,更有股价暴跌所反映出来的管理困境。美东时间2023年1月5日收盘,特斯拉股价为110.34美元/股,跌幅达2.9%。

过去一年时间,特斯拉股价跌幅已经达到7成。和去年4月份1.18万亿美元的市值相比,如今(美东时间1月5日收盘)特斯拉的市值仅有3484.26亿美元,蒸发了超过8300亿美元(约合人民币5.7万亿)。而截至1月6日收盘,比亚迪市值为7749.46亿元,换算一下,特斯拉一年内减少的市值已经超过了“7个比亚迪”。

而马斯克的财富也出现了大幅缩水,据彭博社报道,由于特斯拉股价暴跌,特斯拉和推特的CEO马斯克成为历史上第一个身家缩水2000亿美元的人。

福布斯实时排行榜数据显示,截至1月6日晚9点,马斯克身家1384亿美元,和“新任全球首富”奢侈品行业巨头LVMH集团首席执行官贝尔纳·阿尔诺的差距已经达到535亿美元。

特斯拉市值的暴跌,也受马斯克收购推特事件影响,投资者们担心马斯克将大量精力花费在推特治理上,而无暇顾及特斯拉。

去年12月,马斯克也曾在推特上投票,询问网友是否自己该辞去推特CEO职位,而57.5%的推特用户投票选择“马斯克应该辞去推特CEO一职”。对此,马斯克在推特上表示:“一旦找到那个愚蠢到能接受这份工作的人,我就会辞去(推特)CEO.在那之后,我只负责管理软件和服务器团队。”

陈佳认为,特斯拉作为全球新能源动力车龙头,它遭遇的最大挑战并不是中国市场的需求问题,也不是供给侧产能问题,而是企业战略管理问题。这些问题在马斯克此前引领币圈投资和近期收购推特上都凸显了出来。

“其实早在五年前,特斯拉作为一家新能源汽车厂商就暴露过这方面的问题,其因财务数据造假曾经被美国监管层调查,导致其在华尔街融资一度遭遇严重的信用危机。尽管特斯拉依靠马斯克强大的个人魅力和国际化运作渡过了难关,并一度站在市场之巅,但业绩并没有改变特斯拉在公司治理结构和企业战略定位方面的漏洞。”陈佳说。

陈佳表示,中资企业都往往以企业发展为主,尽量避免商业问题的政治化。但马斯克近期卷入了推特上“政治风波”,这体现出其思维重心已经明显偏移了新能源企业的战略发展。

“这种现象其实早有苗头:近年来马斯克多次利用特斯拉的价格和支付方式作为杠杆,与ARKK基金经理凯西·伍德通力合作炒作比特币狗狗币,在国内市场还在吹捧之时,境外不少投资者对其无视公司治理以及金融防火墙的做法就有诸多质疑。”陈佳说。

因此在陈佳眼中,尽管马斯克是个科技奇才和商业领袖,但其鲜明的个人作风也让他旗下的企业容易出现价值的巨大波动。

在挥起“价格屠刀”之后,特斯拉能否顺利应对在资本市场和新能源汽车市场的种种挑战?马斯克近期陷入的“推特泥潭”又是否会对特斯拉造成进一步影响?这些问题或许需要时间来给出答案。

急急急..谁会做2013年4月乐视网股票投资的技术分析??最好涉及K线,字数越多越好。

股价经过长期下跌之后,在2012年12月开始进入缓涨状态,成交量处于温和状态。在2013年3月开始一个月的横盘整理,于4月16日开始五连阳向上突破横盘区,5日均量线上穿20日均量线,成交量温和放大,上涨斜率加大,进入急涨状态,并于5月8日、5月9日放量涨停,但涨停期间多次打开涨停板,有高位出货嫌疑,后期股价虽有上涨,但成交量明显萎缩,与股价形成量价背离,同时MACD高位形成死叉,并于股价形成顶背离,均为下跌信号,从右侧筹码分布图来看,主力成本区的筹码向上派发殆尽,中期看跌。

相关文章

这是新成立的中证A50指数,这些中证

富时中国a50指数期货是什么A50期指,全称富时中国A50指数期货。作为股指期货,它跟踪的是富时中国A50指数。

2024-12-14

富时中国A50指数是由全球知名指数编制公司 - 富时罗素公司推出的一

有哪些经典的短线交易类书籍?(请擅长

K线书籍,求推荐一到两本推荐如下:《从零开始学炒股大全集》:是2010年企业管理出版社出版的图书,作者是永良。本书分为基础知识篇、基本分析篇、投资智慧篇、技术分析篇、实战操

2024-06-11

期货k线和股票k线一样看法一样吗?

期货K线图和股票K线图一样吗期货K线图和股票K线图理论上都是一样的 跟股票的不同在于交易方式不同,技术分析都是一样的。炒股的时候大家常常都会看股票K线。利用K线找“规律

2024-05-31

如何通过K线组合发出的信号判断股

如何看k线判断股票的涨跌看k线判断股票的涨跌方法如下:

2024-05-26

1、我们通过K线图,你可以看到特定时间段的价格走势,还可以看到多空交战的激烈战史。K线图的画法非常独特,在绘制K线图之

通达信公式里,在最近一个涨停K线的

通达信公式里边怎么画直线通达信通过公式画直线的办法(举例向右画水平线线和水平线):

2024-04-17

涨跌幅:=(C-REF(C,1))/REF(C,1)*100;

向右水平线:REF(O,BARSLAST(涨跌幅>5)),COLORGREEN,DOTLI

股票k线和均线哪个更重要?炒股票用

有人说股票最重要的是看他是K线均线 是这样吗?各位老师K线的确很重要,不过其他指标也不能忽略。

2024-02-16

炒股有一个常用的方法:看股票K线。股市变化无常,我们可以利用K线来找出一些“规

我4个月前是股市小白,现在成为一位

股票的k线图如何学习可以看些相关书籍进行学习。

2024-02-12

《从零开始学炒股大全集》:是2010年企业管理出版社出版的图书,作者是永良。本书分为基础知识篇、基本分析篇、投资智慧篇、技

安徽淮南志高文化科技动漫产业园已

淮南游乐场怎么废弃了?用地违规。

2024-02-02

淮南志高神州欢乐园于2013年12月,项目涉嫌违规用地,随后项目停工。2014年,项目相关人企由于未缴纳罚款和未偿还信托计划的贷款被列入国家失信

股票k线图怎么看的懂?

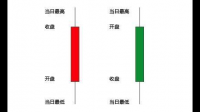

股票中的K线图怎么看?k线介绍:K线图是技术分析的一种,最早为日本人于十九世纪所创,被当时日本米市的商人用来记录米市的行情与价格波动,包括开市价、收市价、最高价及最低价,阳烛

2023-10-24

谁知道下面这张K线图是哪个股票的?

只有股票的K线图,怎么找到这支股票的代码?只有股票的K线图,找到股票的代码的方法:如果图里有时间,可以用同花顺找出这个票,假如图上K线有时间轴,是个涨停K线,在同花顺的一句话选股功

2023-10-16