IEA 称 2023 年全球石油需求将增加 200 万桶 / 日,石油企业将如何进行发展?

到今年年底石油行业有什么趋势

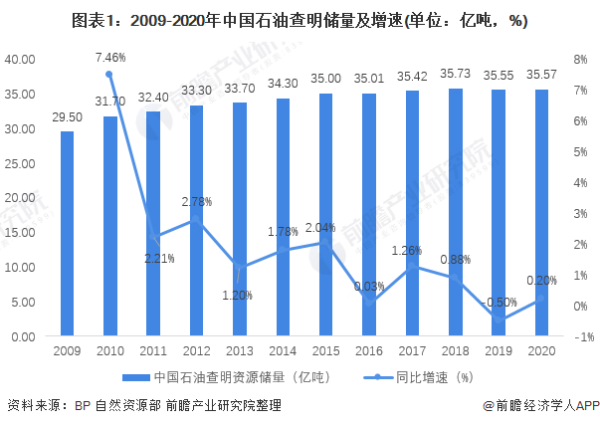

石油储量连年上升

根据中国自然资源部数据,2009-2018年,中国石油探明储量不断增长,但增速自2011年开始明显下滑,后续多年均保持在低位。根据自然资源部《中国矿产资源报告2020》,与BP的数据,按一桶石油0.137吨的重量计算,2020年我国石油查明储量为35.57亿吨。而根据BP发布的《世界能源报告》中的数据,2020年我国的石油储量已排名全球第八位。

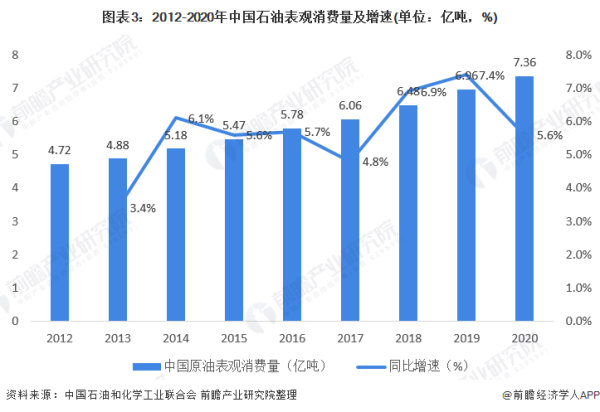

供小于求,对外依赖严重

目前,中国主要对陆地油气资源进行开发,对海上资源开发相对较少。根据国家统计局数据,2012-2020年,中国原油产量波动变化,年产量保持在1.9-2.2亿吨之间。2020年,中国原油产量为1.95亿吨,较上年同期增加1.9%。

总体来看,中国是石油消费大国,石油消费量逐年递增,增速波动变化。根据中国石油和化学工业联合会公布的最新数据显示,2020年,国内原油表观消费量7.36亿吨,比上年增长5.6%,增速较上年回落1.7个百分点,对外依存度73.5%。

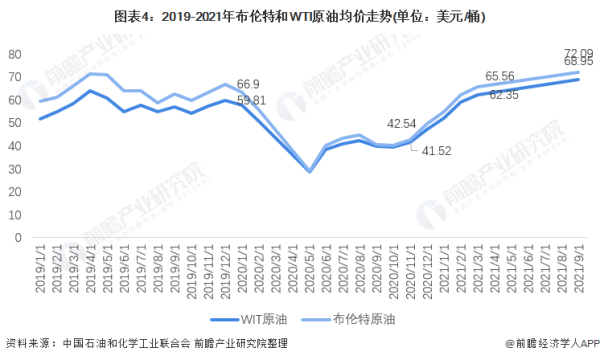

疫情后油价缓慢回升

2021年9月1日,布伦特和WTI原油的月均价分别为72.09美元/桶和68.95美元/桶。纵观2020年全年,布伦特原油年均42.59美元/桶,同比下跌33.9%,WTI原油44.87美元/桶,同比下降27.1%。其主要原因是受新冠疫情、世界经济衰退、原油供需失衡等因素影响,国际市场原油价格一度暴跌,后缓慢回升。

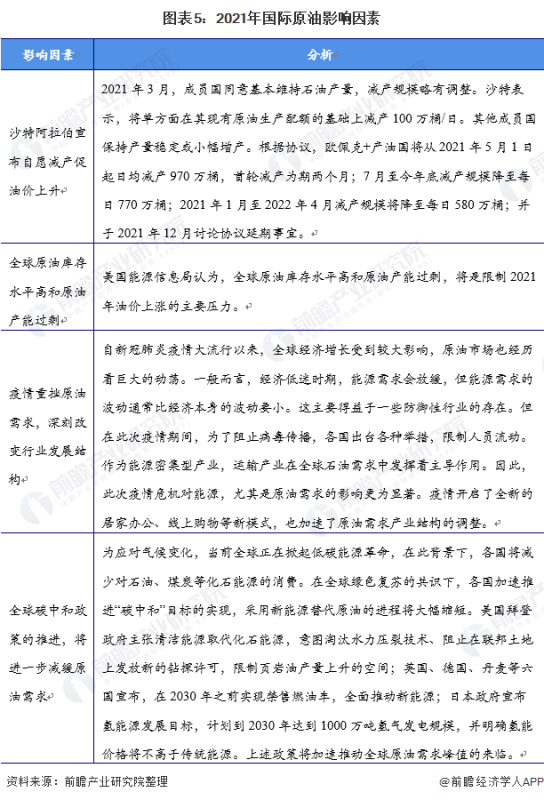

2021年,原油价格存在震荡调整风险,影响因素来源于以下几方面:

综合来看,受制于我国的能源消费结构,在石油的国际贸易中,我国常年扮演石油净进口国的角色,能源对外依赖十分严重,而随着我国已探明石油储量的不断扩大,对外依赖严重的局面有望得到扭转。

以上数据参考前瞻产业研究院《中国石油化工产业发展前景预测与投资战略规划分析报告》

未来的石油将会怎样发展?

进入21 世纪,世界范围内石油资源的重质化、劣质化程度的加深,对清洁、超清洁车用燃料及化工原料需 求的日益增加,正使世界炼油技术经历着重大的调整与变革. 本工作在分析世界炼油工业和技术发展现状的基础上, 指出世界炼油技术的未来发展将集中在重质/劣质原油的加工、清洁燃料的生产和炼油化工一体化等几个方面. 在重 质/劣质原油的加工方面,加氢裂化和加氢处理工艺将是 21 世纪炼油技术的主要发展方向,新型催化裂化(FCC)工艺 和焦化工艺也将得到进一步的发展;清洁燃料生产技术的发展方向主要集中在汽柴油的脱硫上,以加氢脱硫为主的各 种脱硫技术将得到极大的发展;在炼油化工一体化发展方面,基于传统 FCC未来的10至20年的全球能源是什么?请标明相关的网站出处?

警惕需求上涨 储量难测 国际能源署(IEA)今年发布的《展望》预测了到2030年以前世界的能源需求情况,并且详细描述了石油、天然气、煤炭等三大能源需求增长的具体情况。但在报告中,IEA并未给出一个关于2030年世界能源储量的准确数字,原因在于IEA对世界上各石油公司报告的储量数据的可靠性表示质疑。IEA呼吁各国政府重视储量数据的准确性问题,指出只有在各方共同努力下,建立一套全球普遍认可、透明一致、综合全面的油气储量数据报告系统,才能更好地应对未来长期的能源开发问题。 《展望》预测,到2030年,世界能源需求将不断增长,届时石油仍将是世界的主要消耗能源,核能和可再生能源在世界能源结构中所占的比例2022年全球石油产量和消费量

根据国际能源署2020年11月发布的数据,预计2022年全球石油产量将达到5287.7万桶/日,消费量为5669.7万桶/日,以及2022年以后全球石油需求预测将保持增长,短期内不会出现全球石油需求减少的现象。世界油气资源供给现状及发展趋势

近年来,迫于美国的压力,欧佩克国家增加了石油产量,使得世界石油供应基本保持稳中有升。中东地区、东欧和独联体地区是世界上石油产量增长最快的地区。另外美洲地区的加拿大、巴西、墨西哥,亚太地区的澳大利亚和非洲地区的利比亚的石油产量都有不同程度的增长,在非欧佩克国家石油供应中占据了很重要的地位。但是非欧佩克国家的石油增产状况不会持续太久,未来决定世界油气供应的还是欧佩克国家。随着人类日益重视经济与环境的协调发展,世界各国更加重视天然气的开发利用,因此世界各国天然气的产量出现不同程度的增长,需求量也有进一步增加的趋势。天然气的产地主要在中东、俄罗斯和中亚地区。在未来的油气供应地中,中东、俄罗斯、北非、中亚和美洲地区处于首要地位。

一、世界油气资源供给现状

1.石油产量

据统计(图4-3),2002年全球石油产量为330213.5万吨(估计值),比2001年的产量333733.5万吨减少了1.05%,其中欧佩克2002年的产量为126175.0万吨(估计值),比2001年的135170.0万吨下降了6.65%,其中中东地区2002年产量估计值为97643.0万吨,比上年的实际产量104285.5万吨下降了6.37%。西半球2000年产量估计值为85572.0万吨,比上年的实际产量85313.5万吨增长了0.30%。东欧和前苏联2002年产量估计值为45692.0万吨,比上年的实际产量42109.5万吨增长了8.51%。亚太地区2002年的产量估计值为36884.0万吨,比2001年的实际产量36563.5万吨增长了0.88%。非洲地区2002年的估计产量为34087.5万吨,比2001年的实际产量34506.5万吨减少了1.21%。西欧地区2002年的产量为30335.0万吨,比上年的实际产量30954.5万吨减少了1.99%(梁刚,2003)。

图4-3 2002年世界各地区石油产量(单位:万吨)

由以上数据可以看出,2002年东欧和独联体地区是世界上石油产量增长最快的地区。其中俄罗斯产量已由2001年的第二位变为居世界第一位,沙特阿拉伯由2001年的第一位变为居世界石油产量的第二位(见表4-4)。2001年俄罗斯石油产量约为3.4亿吨,出口2亿吨。俄罗斯石油的主要出口方向是西欧、美国及地中海沿岸国家。在欧佩克考虑是否减产、伊拉克停止石油出口时,俄罗斯总是开足马力生产。俄罗斯增加石油出口,弥补了国际石油市场上的不足,稳定了油价。但是俄罗斯跻身于世界产油国行列之首,企图在世界石油市场攫取更多的份额的态势,使欧佩克处于两难处境:继续实行减产保价政策,会失去世界石油市场份额,不减产则难以维持其理想油价。因此,欧佩克想独自左右油价的状况已经成为历史。

表4-4 2002年底世界前25位主要国家石油产量和剩余探明可采储量

续表

(据梁刚,2003)

2.天然气产量

据统计,2002年世界天然气总产量为24981.15亿立方米,比2001年的总产量增长了0.72%。就各大区而言,美洲是世界最大的天然气产区,2002年底产量达9265.45亿立方米,比2001年底下降了0.15%;其次是东欧和前苏联,2002年底的产量为7160.07亿立方米,比2001年增长了1.49%。除非洲和美洲外(非洲的产量比上年同期减少4.78%,美洲的产量仅比上年减少0.15%),世界各地区的天然气产量均比上年有所增加,反映出世界各国加快天然气开发。从国家的角度来看,2002年底居世界天然气产量前六位的国家是俄罗斯、美国、加拿大、英国、荷兰和挪威。2002年世界各大区天然气产量见图4-4,世界前25位天然气生产国的产量见表4-4。由于天然气是比石油和其他能源更为清洁的能源,而且其燃烧后产生的热量也非常高,所以其消费量和应用领域也在不断地扩大。除发电、工业燃料、化工和民用外,也正在向交通动力方面发展,并将部分替代石油。而且天然气是增长最快的能源,需求量有进一步增加的趋势。

图4-4 2002年世界各地区天然气产量(单位:亿立方米)

二、世界油气资源供需发展趋势

1.世界石油资源供需状况和发展趋势

(1)世界石油供应状况

20世纪50年代到90年代,世界石油探明可采储量增加了十几倍。然而从20世纪90年代初到2001年这段时间,世界石油探明可采储量变化不大,净增量非常小,远远低于每年的开采量(图4-5)。

图4-5 世界石油剩余探明可采储量变化

(据国土资源部信息中心,2000)

近年来,通过采用更有效的勘探开发技术,应用提高采收率方法,越来越多的产油国的石油部门对外国投资开放,石油行业大多对其长期满足世界需求的能力表示相当乐观。但是随着油气的消费增加和石油勘探成本的增加,近年来石油的新增探明储量的速度已不能满足石油开采速度,石油的储采比在逐年降低,其接替率越来越小,这说明世界石油需求的增长继续超过其供应的增长,而且两者之间的差距正在扩大,如果世界对石油的消费量继续持续增长,其价格在不远的将来可能越来越高。据HIS能源集团估算,2000年“新油气田出探井”(NFW)的数量增加了31%,达到了826口,而新发现的石油储量却减少了10%,为143亿桶。HIS能源集团的报告指出,1991~2000年世界年平均产油量从6850万桶/日增加到了7360万桶/日,而同期剩余石油储量却减少了9%(从1991年的12070亿桶下降到2000年的11000亿桶),世界石油储采比从48(年)降至42年。其中中东地区的石油可采储量可以继续开采约86年。

但是,2002年世界石油剩余探明储量比2001年增加254.44亿吨,主要是因为采用新工艺将可大幅降低生产成本而使油砂利用更具竞争力,因此加拿大石油剩余探明储量大幅度增长。近年来,由于安哥拉在深海及超深海区众多的石油发现,预计该国石油产量到2007年时将跃升至200万桶/日。随着深海石油项目的不断开发,预计安哥拉石油产量将由目前的90万桶/日翻番至2007~2008年的200万桶/日,加上最近在超深海域又获得石油发现,到2010年安哥拉石油生产能力可超过250万桶/日。据全球能源研究中心(CGES)研究表明,由于国际石油公司如埃克森美孚公司、BP公司、道达尔公司纷纷投资安哥拉海域深水项目,2003年安哥拉海域钻井作业异常繁荣,也不断有新的油气发现。2002年底安哥拉已成为尼日利亚和利比亚之后的非洲第三大产油国,产量已超过埃及和阿尔及利亚,预计到2006年其石油产量将超过利比亚。

(2)世界石油需求状况

BP《2003年世界能源统计评论》指出,2002年全球能源消费比上年增加2.6%,快于近10年平均1.4%的增长速度;世界石油生产能力超过需求;世界石油供应呈现出更加多样化的趋势。虽然有伊拉克战争以及委内瑞拉和尼日利亚的供应中断,但是石油生产国依然能够满足消费国的需求,消费国无需动用战略石油储备。伊拉克战争期间,欧佩克利用它的近400万桶/日的剩余生产能力来保证市场供应。2002年全球石油需求仅比上年增加29万桶/日,为7570万桶/日。需求的增加主要来自中国,2002年中国的石油消费增加了5.8%(33.2万桶/日)。全球石油供应为7390万桶/日,比2001年减少了0.7%(41.5万桶/日)。其中,欧佩克石油产量为2820万桶/日,比2001年减少了6.4%(187万桶/日)。非欧佩克石油产量比2001年增加了145万桶/日,增加产量的国家主要有俄罗斯(增加64万桶/日)、哈萨克斯坦(15万桶/日)、加拿大(17万桶/日)、安哥拉(16万桶/日)和巴西(16万桶/日)。在过去的3年里,来自俄罗斯、里海、大西洋深水盆地以及加拿大的石油产量合计已增加了330万桶/日(增长了26.5%),到2007年还可能再增加500万桶/日。

(3)发展趋势

国际能源机构(IEA)在近日发布的最新的油品市场报告中,预测了2004年全球油品市场需求情况。据估计,2004年全球市场对油品的需求将增加100万桶/天,而来自非欧佩克国家的石油供应及欧佩克国家天然气液体产品(NGL)的增长为174万桶/天。IEA预测,在一些经济增长较为显著的地区2004年油品需求增长将比较强劲。2004年美国经济将出现较大程度的恢复,同时将带动油品需求的快速增长,2004年美国新增油品需求将达到34万桶/天,占据全球油品需求增长的三分之一。2001年美国石油净进口量(包括原油和成品油)占石油总需求量的55%,预计2025年将达到68%。成品油进口量占石油进口量的比例将从2001年的15%增加到2025年的34%。在非经合组织国家中,中国对石油需求量较大,预计2005年、2010年、2015年中国需进口的原油分别为1亿吨、1.3亿吨和1.6亿吨。

虽然IEA预测2004年全球油品市场需求的增长率将与今年相同,但这两个数字所代表的意义是不一样的。2003年全球油品需求增长受到了一些日常因素的影响,如日本核电站的停运使得日本的石油需求出现快速上升,美国天然气价格的高涨使部分使用天然气的用户改而用石油,伊拉克战争使得非经合组织国家提前建立战略石油储备等,这些异常的因素都促使2003年全球油品需求出现了较高的增长速度。IEA对2004年全球油品市场需求增长的预测建立在以下基础之上:全球气候恢复正常、全球经济出现阶段性恢复、较低的原油和天然气平均价格、日本核电反应器投入运行等。因此,在剔除了2003年的几个异常因素影响外,2004年全球油品市场需求增长从油品市场内在的运行机制来说显得更为强劲。2004年来自非欧佩克国家石油出口的增长要比全球油品市场需求的增长多出70万桶/天,这就要求欧佩克国家在2004年继续削减石油产量,这将是欧佩克连续第五年对石油产量进行削减。据预测,2004年非欧佩克国家的石油产量将在今年增加111万桶/天的基础上继续增加132万桶/天,其中一些成熟的石油开采区,如北海、俄罗斯和北美将继续通过增加钻井数和运用新技术小幅增加石油产量,而美国的墨西哥海湾、北海、拉美和西非的深水油气产量在2004年将出现较大幅度的增长。

2.世界天然气供需状况和发展趋势

(1)天然气供应状况

2000年世界天然气出口量比1999年增长了8.6%,达5262.7亿立方米,其中管道天然气出口量为3893.1亿立方米,液化气(以下简称LNG)出口量为369.6亿立方米。2000年世界管道天然气的5大出口国是俄罗斯、加拿大、挪威、荷兰和阿尔及利亚,出口量占世界总出口量的90.7%。俄罗斯是世界上最大的管道天然气出口国,占世界管道气出口量的33.5%。5大进口国是美国、德国、意大利、法国和荷兰,2000年其进口量占世界总进口量的70.9%。2000年LNG出口量比1999年增长10.3%。世界5大LNG出口国是印度尼西亚、阿尔及利亚、马来西亚、卡塔尔和澳大利亚,其出口量占世界总出口量的78.3%。印度尼西亚是世界上最大的LNG出口国,占世界LNG总出口量的78.3%。LNG的主要进口国是日本、韩国和法国。2002年世界天然气总出口量为5813.4亿立方米,其中管道天然气出口量达4313.5亿立方米,LNG出口量达1499.9亿立方米(刘增洁,2002)。

另据上海天然气项目筹备组提供的世界LNG供需状况表明:截至1999年,世界LNG出口国主要有11个,天然气的液化能力为1490亿立方米/年,约11040万吨。亚太地区4个LNG出口国分别是印度尼西亚、马来西亚、澳大利亚和文莱;非洲和中东地区5个LNG出口国分别是阿尔及利亚、利比亚、尼日利亚、阿布扎比和卡塔尔,其余2个LNG出口国是美国和特立尼达-多巴哥。特立尼达-多巴哥和尼日利亚于1999年加入LNG出口国行列。1999年,特立尼达-多巴哥的大西洋LNG公司向美国和西班牙共出口了20.5亿立方米的天然气;尼日利亚的LNG公司向欧洲供应了7.4亿立方米的天然气;同年6月,卡塔尔的第二个天然气液化厂(拉斯拉凡LNG工厂)投入生产,1999年卡塔尔共出口了81亿立方米的天然气,占世界LNG贸易量的6.5%,其他主要的LNG出口国所占的份额分别是印尼占31.2%,阿尔及利亚占20.7%,马来西亚占16.5%。

天然气的产地主要在中东、俄罗斯和中亚地区。在未来的油气供应地中,中东、俄罗斯、北非、中亚和美洲地区处于首要地位,具有非常重大的地缘战略意义。

(2)天然气需求状况

美国是世界上最大的管道进口国。随着经济大发展,美国对天然气的需求量会不断扩大。世界上LNG进口国主要集中在亚洲、欧洲等地区的少数几个国家。亚洲地区LNG进口国主要是日本,韩国和中国台湾;欧洲LNG的进口国主要是法国、土耳其、比利时、西班牙和意大利,另加上美国,共九个LNG进口国。世界上列在前三位的LNG进口大国分别是日本、韩国和法国。1999年的进口份额分别占世界LNG出口总量的55.8%、14.1%和8.3%。20世纪90年代以来,韩国和中国台湾省LNG进口所占的比例有所增加,1999年中国台湾省LNG进口比例增加到4.3%。(刘增洁,2002)

1999年,亚洲的LNG进口量比去年增加了62亿立方米,达922亿立方米,从而显示出日本尤其是韩国的经济状况有了明显好转。这两国的LNG进口量分别比去年上升4.4%和22.4%,美国的LNG进口量也几乎比去年翻一倍,达46亿立方米。尽管美国LNG的进口量有所增加,但国内总的天然气消费中LNG所占比例不大,预计以后十年美国LNG进口量不会有大的增加。

亚洲地区部分国家正在筹划LNG项目。新加坡正考虑进口LNG,计划投资5亿美元建设LNG接收终端,使能源来源多样化;泰国与阿曼签订了LNG购买合同,要求2003年开始供应天然气;印度正计划在沿海地区建设十二个LNG接收终端,把天然气作为发电厂长期使用的燃料。尽管印度目前的化肥用气是天然气主要需求之一,但天然气发电将成为天然气消费的主要领域;中国也已决定在东南沿海地区适量引进LNG,并明确先在广东省进行试点,LNG接收终端计划建于珠江口海岸深圳市大鹏湾内的秤头角镇,分两期建设,一期LNG进口量为300万吨/年,两期增加200万吨/年,总进口规模达到500万吨/年。

2002年全球天然气需求增加了2.8%,美国增加了3.9%,亚太非经合组织国家增加了7%。天然气消费的增长超过了全球一次能源消费的增长,天然气在全球能源消费结构中的比例达到24%,与煤炭相当。

(3)发展趋势

出于环境保护的需要,各国都积极鼓励天然气生产和消费,为天然气市场的扩大提供了机会。同时为应付国际油价波动频繁等不利因素的影响,世界各国对天然气的需求增大。据EIA等分析,世界各地区在2010年对天然气的需求有较大增长(图4-6)。未来天然气主要消费国为美国、中国。

图4-6 2010年世界各地区天然气需求情况(单位:亿立方英尺)

资料来源:美国能源信息管理中心(EIA)、阿瑟德里特公司(ADL)CIS:独联体

1)美国:根据美国能源部信息局预测,到2025年美国的天然气需求量将增长54%,美国国内的天然气供应将日益依靠国内新的大型天然气建设项目。美国国内天然气增加供应将主要依靠两种资源:一种是非传统储备(致密砂层、煤层甲烷和页岩等),另一种是阿拉斯加管输天然气(供应其它48个州)。非传统天然气总产量将从2001年的5.4万亿立方英尺增加到2025年的9.5万亿立方英尺,同时阿拉斯加天然气产量将从0.4万亿立方英尺增加到2.6万亿立方英尺。美国天然气进口量将从2001年的3.6万亿立方英尺增加到2025年的7.8万亿立方英尺。

2)亚太地区:到2010年,预计全球天然气消费量为3110亿立方英尺。因中国和印度显示出较大的天然气市场,2010年亚太地区天然气需求量将是1999年的两倍以上。2000年到2010年间,预计亚太地区的天然气需求量分别是:2000年为310亿立方英尺,2005年为450亿立方英尺,2010年为580亿立方英尺。今后10年,在上海等地区能源需求的推动下,中国的天然气需求量将会很大。预计2010年,中国天然气需求量为1.25亿吨油当量左右。据此预测的天然气需求量与本国今后潜在的、可生产的天然气产量相比还有缺口(图4-7)。这部分的缺口,需要进口管道天然气和液化天然气弥补。

图4-7 中国的天然气供需状况和潜力

据产业预测、阿瑟德里特公司(ADL)等

相关文章

-

欧洲央行管委诺特称「我相当有信心

·巴塞尔协议对银行资本风险管理的意义新协议由三大支柱组成:一是最低资本要求,二是监管当局对资本充足率的监督检查,三是信息披露。 1.最低资本要求 从新协议的名称《新巴塞尔

2024-04-24

库迪咖啡 1 亿美元成立供应链公司,

供应链公司是什么意思?一、供应链公司的意思1、供应链公司是通过对商流,信息流,物流,资金流的控制,从采购原材料开始,制成中间产品以及最终产品,最后由销售网络把产品送到消费者手

2024-04-24

股市在3100点来回震荡,未来趋势怎么

股票几点买入几点卖出最好股票最佳买卖时间:

2024-04-24

1.上午最佳卖出是早上开盘一冲高和11:00左右 (大盘高开10点前卖,低开等反弹在卖)。

2.上午最佳买入是大盘低开和10:00-10:30分左右。

如果经济继续下行,对于大熊猫会怎么

如何保护大熊猫要保护大熊猫,应做到以下几点:1.加强保护让资源为大熊猫所用。2.大力宣传为大熊猫营造美好家园。3.维护大熊猫生活的地方坏境,让大熊猫有一个好的生活环境。4.不去骚

2024-04-24

林重公告称目前公司基本面良好,生产

方正电机称目前上海公司生产经营已恢复正常,该公司发展现状如何?首先从微特电机到新能源驱动电机,已成为国内驱动电机的佼佼者。公司主营业务包括新能源汽车驱动电机、家电智能

2024-04-24-

西南证券 3 月 30 日发布研报称,给

京东推出社群团购小程序“东咚团”,如何从商业角度解读此举?京东它推出的自己的社群,团购程序叫做东咚团搞社群团购的不是第1个了,之前拼多多、美团都有过类似的东西,拼多多和美

2024-04-24

工信部称二季度我国工业经济将进一

2021年中国工业经济回稳了,这有什么意义?引言:2021年中国工业经济回稳了,说明国内很多企业也会越来越好,只要企业不倒闭,那么那些工作的人就不会失业,大家的生活也不会受到太严重的

2024-04-23

金融投资: 有哪些理财和投资策略可

有哪些适合理财小白的稳妥的理财方式?理财是我们生活中必不可少的一部分,但是作为理财小白,有哪些适合理财小白的稳妥的理财方式?接下来我们就来今天了解一下吧。首先以资金可以

2024-04-23

瑞晨环保称正开发第二代和第三代板

板式换热器应用在哪些行业化学工业 各种无机酸、碱、盐的加热、冷却、蒸发及冷凝、多种有机溶剂的加热、冷却、冷凝。 石油工业 各种油品的加热及冷却。 冶金工业 各种水冷

2024-04-23

黄金价格上涨对国际经济形势有哪些

黄金上涨意味着什么黄金涨价意味着通胀、有突发事件、弱势美元,股市表现可能不稳定,经济前景可能不乐观。

2024-04-23

【拓展资料】

如果黄金暴涨,大多意味着风险因素。

一、膨胀。

当经