2022 年 A 股半导体设备板块大部分公司业绩保持增长,这一数据说明了什么?

半导体行业2022年的战绩如何?

行业主要上市企业:目前国内第三代半导体行业的上市公司主要有华润微(688396);三安光电(600703);士兰微(600460);闻泰科技(600745);新洁能(605111);露笑科技(002617);斯达半导(603290)等。

定义

以碳化硅(SiC)、氮化镓(GaN)、氧化锌(ZnO)、金刚石、氮化铝(AIN)为代表的宽禁带半导体材料,被称为第三代半导体材料,目前发展较为成熟的是碳化硅(SiC)和氮化镓(GaN)。

与传统材料相比,第三代半导体材料更适合制造耐高温、耐高压、耐大电流的高频大功率器件,因此,其为基础制成的第三代半导体具备更宽的禁带宽度、更高的击穿电场、更高的导热率,以及更强的抗辐射能力等诸多优势,在高温、高频、强辐射等环境下被广泛应用。

行业发展现状

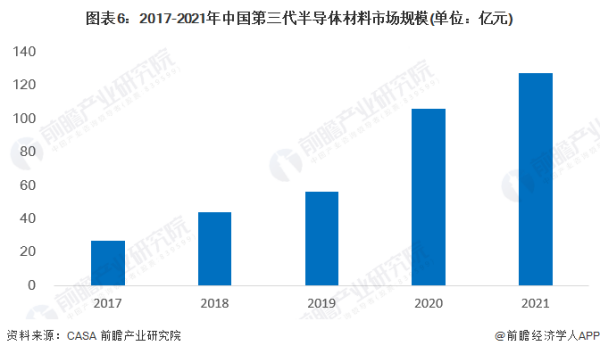

1、产值规模逆势增长

随着5G、新能源汽车等市场发展,第三代半导体的需求规模保持高速增长。同时,中美贸易战的影响给国产第三代半导体材料带来了发展良机。2020年以来,在国内大半导体产业增长乏力的大背景下,我国第三代半导体产业实现逆势增长。

2021年我国第三代半导体产业电力电子和射频电子两个领域实现总产值达127亿元,较2020年增长20.4%。

其中SiC、GaN电力电子产值规模达58亿元,同比增长29.6%。GaN微波射频产值达到69亿元,同比增长13.5%,较前两年稍有放缓。

2、产能大幅增长但仍供应不足

根据CASA数据显示截至2020年底,我国SiC导电型衬底折算4英寸产能约40万片/年,SiC-on-SiC外延片折算6英寸产能约为22万片/年,SiC-onSiC器件/模块(4/6英寸兼容)产能约26万片/年。

GaN-on-Si外延片折算6英寸产能约为28万片/年,GaN-on-Si器件/模块折算6英寸产能约为22万片/年。

2021年,第三代半导体产能建设项目如火如荼开展,据CASA不完全统计,2021年大陆地区SiC衬底环节新增投产项目7项,披露新增投产年产能超过57万片。三安半导体、国宏中能、同光科技、中科钢研、合肥露笑科技等企业相继宣布进入投产阶段。此外,微芯长江、南砂晶圆、泽华电子三家宣布SiC项目工程封顶。

但随着新能源汽车、5G、PD快充等市场的发展,我国国产化第三代半导体产品无法满足庞大的市场需求,目前有超过八成产品以来进口。可见第三代半导体产品国产化替代空间较大。

3、电力电子器件市场规模超70亿元

2017-2021年,中国SiC、GaN电力电子器件应用市场快速增长。2021年我国SiC、GaN电力电子器件应用市场规模达到71.1亿元,同比增长51.9%,第三代半导体在电力电子领域渗透率超过2.3%,较2020年提高了0.7个百分点。

目前,GaN电力电子器件主要应用在快充领域。SiC电力电子器件重点应用于新能源汽车和充电桩领域。我国作为全球最大的新能源汽车市场,第三代半导体器件在新能源汽车领域的渗透快于整车市场,占比达57%;PD快充占9%;PV光伏占了7%。

2021年,我国GaN微波射频器件市场规模约为73.3亿元,同比增长11%。其中国防军事与航天应用规模34.8亿元,成为GaN射频主要拉动因素。

全国各地5G基站建设在近几年达到高峰,2021年无线基础设施是我国GaN微波射频器件的主要应用领域,占比约50%,其次为国防军事应用,市场占比约为43%。

更多本行业研究分析详见前瞻产业研究院《中国第三代半导体材料行业发展前景预测与投资战略规划分析报告》。

京东方a22年卖股票赚多少利润

京东方A:预计2022年全年每股收益盈利:0.18元至0.19元 来源:证星业绩预告 2023-01-30 20:10:41 京东方A发布业绩预告,预计2022年全年每股收益盈利:0.18元至0.19元。 公告中解释本次业绩变动的原因为: 1、2022 年,受地缘政治风险频发、全球通胀、疫情冲击等多方面影响,全球经济增长乏力,消费持续疲软,消费电子终端品牌客户受影响尤为突出,半导体显示行业延续了 2021 年下半年的下行趋势,全年行业表现持续下行。 2、受终端消费需求明显下降、下游品牌客户保守采购策略及行业低价竞争态势等方面影响,2022 年半导体显示产品供需失衡,主流产品价格持续下降,部分产帝科股份预测2022年全年业绩

半导体这个板块在股市中非常具有竞争力,很多投资者都比较看好半导体的股票,帝科股份也属于这个行业,还有着不错的走势。学姐这就带着大家分析一下帝科股份。在说帝科股份前,建议大家了解一下半导体行业龙头股名单,快点领取吧:宝藏资料!半导体行业龙头股一栏表

一、从公司角度来看

公司介绍:无锡帝科电子材料股份有限公司的主营业务为用于光伏电池金属化环节的导电银浆的研发、生产和销售。

公司凭借产品研发、客户服务以及精准的市场定位在市场中树立了"高效、稳定、可靠"的良好品牌形象,取得了2016年及2017年度"中国光伏品牌排行最佳材料商"、"2017年度光伏材料企业"、无锡尚德"2017年度优质供应商"等荣誉。

从简介里能发现帝科股份的实力还是很OK的,下面我们根据亮点剖析帝科股份是否具有投资的必要性。

亮点一:光伏银浆龙头企业,经营稳健

正面银浆是公司的核心产品,营收占比、毛利占比均超过90%。自2016年以来,公司正面银浆销量增长激增,销量同比逐步提升。客户涵盖范围有晶科能源、通威股份、晶澳太阳能、天合光能等多个电池业的龙头厂家。现在,公司正面银浆已经跻身于杜邦、贺利氏、三星SDI、硕禾等一线正面银浆供应商梯队,属于国内正面银浆最主要供应商之一。

亮点二:产能提升,盈利能力提高

公司募集资金的初衷是为了满足生产需要,总计募集到4.6亿元,用于年产500吨正面银浆搬迁及产能扩大项目、研发中心建设项目和补充流动资金等的投资。其中新增了255.20吨产能,公司的品牌影响力及市场占有率有助于进一步增加,另外,对提升规模效应也有利,增强公司在产业链中的谈价水平,采购成本也能够有效地降低,使产品的利润率和盈利能力增加。

字数有限,有关帝科股份的更深入的报告和风险显示,这篇研报当中有一些我精心整理的信息,点一下下方的链接即可查看:【深度研报】帝科股份点评,建议收藏!

二、从行业角度看

全球光伏产业处于发展高峰,全球能源结构持续向新能源转型,中国制定"双碳目标"世界各国先后多次制定政策促进光伏产业发展,为企业的光伏产业发展保驾护航。

身为光伏产业链中的正面银浆,它具有好的前景,推进正银国产化可以有效地满足国产正银市场需求。正面银浆占太阳能电池片总成本约10%,在非硅成本中占比超30%,光伏行业提效降本,降低成本有很多方式,浆料国产化就是其中一种方式。

国产正银发展势头正猛,市场占比还将提升。其实帝科股份作为正面银浆的佼佼者企业,在市场竞争中所面临的压力很小,在光伏行业不断发展的情况下,帝科股份能够继续扩大市场份额进一步扩大市场优势。

综合来说,正面银浆市场市场前景还是比较好的,在市场竞争方面帝科股份占据优势,并且还有着很大的上升空间。可是文章不是实时更新的,假若大家想知道帝科股份未来行情,可以直接点击链接,有专业的投顾可以帮各位诊股,让你知道帝科股份估值究竟是高估还是低估:【免费】测一测帝科股份现在是高估还是低估?

应答时间:2021-09-08,最新业务变化以文中链接内展示的数据为准,请点击查看

相关文章

股票与可转债谁的性价比更高?

可转债和股票哪个好?哪个更安全;可转债和股票都属于公司发行的有价证券,可转债的全称为可转换公司债券,顾名思义就是债券持有人可将债券转换为公司股票。可转债和股票虽然属于

2025-10-17

耐克称科比系列产品已陆续回归发售

你如何看待可口可乐收购科比投资公司这件事?可口可乐收购科比之前投资的公司,这是一种商业的并购,很正常,因为科比确实是一个非常优秀的球星,英年早逝,给很多人留下了很大的遗憾,觉

2025-10-17

恩捷股份突然调减了募资金额,从商业

恩捷科技股票从传统的烟标生意,到现在炙手可热的锂电池领域,云南首富李晓明终于取得了他30年苦心经营的最好成绩。4月11日,恩杰(002812。SZ),已进入LGES、三星SDI、松下、当代安

2025-10-16

新力金融上半年预盈 2000 万元 -26

原因情况说明的范文有哪些?原因情况说明的范文如下:

2025-10-16

利润实现、分配及企业亏损状况。(一)主营业务收入的同比增减额及其主要影响因素20xx年度主营业务收入xxx万元,较上年同期降

股票期权和普通期权相比风险大吗?

个股期权和股票期权的区别?很多投资者都开始进入期权市场投资。而大批投资新人进入期权市场,面对股票期权和个股期权两大类都纷纷挠头,并不清楚其二者的概念,那么股票期权和个股

2025-10-16

通富微电拟 1 亿元参与投资设立产

商业银行加大了信贷力度,支持先进制造业,如何从商业角度解读此举?商业银行加大重视力度,更多地投入到先进制造业制作,基于贷款更低的利息,更加宽松审批制度等方法,更大的支持先进制

2025-10-16

数据高升,股票长绿是什么原因?

为什么当日股票明明是上涨但是日k线上图像是绿色不是红色?可能是开盘价比前一天的收盘价高,但是当天的收盘价低于开盘价。

2025-10-14

因为只要当天的收盘价是低于开盘价的,k线就是绿色的-

你认为在金融销售行业中,拥有亲密朋

武宣在哪里可以学电脑想转学去武宣二中请问有学校的联系方式吗转去那里需要什么条件急急急拜托了A. 怎么学习广西武宣县壮话

2025-10-14

教练都一个样都是流氓,吃的,用的,天天骂人而且很难

请老师分享可以看出游资主力庄家资

通达信主力资金指标是多少?通达信主力指标公式为CAPITAL/1000000,COLOR7F00FF,LINETHICK0。除了这个,还有其它具体的表达式。例如:

2025-10-14

1)ZLCM:=ema(WINNER(CLOSE)*70,3);{//主力筹码

金融监管总局将研究制定绿色金融信

重磅信号!央行定调2021年十大工作任务 信息量很大导读:1月6日央行官网消息,2021年央行工作会议于1月4日召开,总结2020年主要工作,分析当前形势,部署2021年工作。作为新一年央行工

2025-02-15