10 余家理财公司宣布对旗下理财产品费率推出阶段性优惠,这释放了什么信号?

黄海万利宝年聚财刚开始就降息了吗

2022年1月以来,日照银行、华夏理财、招银理财等至少10家银行和理财子公司下调旗下理财产品费率。2月15日起,招银理财招睿港币增利一年封闭4号固定收益类理财计划实施阶段性优惠,固定投资管理费由每年0.20%降至每年0.05%。 部分理财产品费率甚至直接降为零。如1月13日,日照银行发布公告称,计划对黄海万利宝(21180206期)年聚财一年定期开放式人民币理财产品等3只理财产品第二投资周期的销售费、管理费都降至0%。 理财产品费率降为零,并不代表零收费。时代周报记者翻阅多支理财产品的说明书发现,各类型银行净值型产品超额业绩报酬均较高,收取比例在50%-95%之间。 超额业绩报酬,是指当理财产多家国有银行下调个人存款利率三年期定期存款下调基点,释放了哪些信号呢?

无非还是想让钱流动起来、刺激消费,另外就是顺带给银行减点压。

但不管是企业增加投资,还是个人提高消费,都需要有对未来更大的信心啊,然而现在不确定性那么多国际局势、疫情影响、青黄不接的社会发展等等,除了部分新兴产业,企业基本都是在求稳,得先保证能活下去啊。

个人层面除非工作稳定、收入增加房价相对稳定,才会提高消费。

没有根本上的驱动力,钱该怎么用还会怎么用,该存还是会存无非让银行付息少了一点,对个人

没有什么利好。

真想全面重新激活消费,要么靠新科技带动新的增长点要么把压在人们身上的大山挪一挪啊,可

惜这个是这十多年高速发展的支柱,顶梁柱是不能垮掉的那么只能等下一波科技发展了,然而即

便现在大家都知道未来是智能互联时代AI、智能制造、物联网之类的,但什么时候才能真正引领社会发展走入千家万户?至少未来几年还是一样要苟着过吧。

想把钱从银行里赶出来容易问题,是放到哪去?

谁来给指条道儿呗?

很多人说这是为了拉动内需,刺激消费呵,你睁开眼看看你好不容易攒的那三瓜俩枣

存银行贬值,买理财暴雷

放股市蒸发,做生意疫情

买房子还要躲着点烂尾

甚至连自己当下的这是一种什么样的逻辑?

请问他敢么?

他拿头来消费啊

讲道理,咱并不是一个高福利国家需要你自己给自己兜底的地方有很多医疗,教育,养老,居住

四座大山里至少有两座是你很难躲的掉的光景好的时候,挣钱的路子多,花钱也就大胆一点现在都这样了。

大家只会把钱越攥越紧别忘了,你哪怕是负利率了,你至少还没到金圆券那一步嘛

如果经济迟迟得不到改善

对于绝大部分人来讲,他们只会选择或者说只能选择让自己的钱慢慢贬值

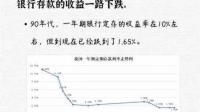

毕竟慢性死亡,总比一下嘎嘣强得多今年以来,商业银行已多次下调挂牌存款利率,最主要原因在于存款利率定价机制发生了改变。

为实现银行贷款端利率和存款端利率的联动,确保银行业合理的息差水平,今年开始存款利率主要

参考债券 市场利率和贷款市场利率进行变动。

也就是说,银行存款主要锚定10年期国债收益率和1

年期LPR 进行定价。今年以来,10年期国债收益率和1年期LPR持续下行,银行下调存款利率也在

意料之中。贷款利率下调拉低了银行贷款利率水平,在此背景下,主动下调利率既符合政策导向,又符合银行

自身利益。因此,不仅国有大行主动下调存款利率,区域性中小银行也会选择跟进。

问题来了,银行下调存款利率,不用担心存款搬家吗?

的确不用担心,因为存款资金无处可去。从替代性选择来看,房地产市场低迷,居民购房意愿差,

存款向房地产市场的转移受阻;资本市场持续下行,亏钱效应显著,存款向资本市场的转移受阻;在这种情况下,银行机构有底气调降存款利率,因为存款无处搬家。

此外,存款背后对应的是收益、安全、便捷等多种需求的平衡,利率高低并非唯一决定因素。比

如,一些储户在主观上认为大行更安全、存取款更便捷,就会倾向于牺牲部分收益将钱放在大行;

也有些储户更加注重收益,更容易被中小银行相对较高的利率吸引;也有些储户看中便捷性,更青

睐收益和便捷性较为均衡的现金管理类理财产品,如货币基金、同业存款指数基金等。

展望未来,银行存款利率还有下调空间吗?

只要诱发存款大规模搬家的房地产和资本市场依旧低迷,银行就有底气下调存款利率;只要实体经

济融资需求不旺,LPR就仍有下调空间,继而为存款利率下调创造条件。结合当前状况来看,LPR

仍有下调空间,资本市场和房地产一时半会起不来,存款利率还有下调空间。

如果回顾我们近两年的宽信用宽货币政策,前期我们一直搞的是降准,不断的降准,意在增加企业贷款意向,把钱放出去,让钱流动起来,结果就是,因为口罩和国外复工复产的原因,经济从去年四季度开始,越来越低迷,而且一发不可收拾中堂一直的言论就是“防范金融风险,不搞大水漫灌”,降准投放贷款这条路不行了,那就降LPR吧,先降几次试试,减缓下老百姓的压力,试了两个季度,结果就是,还是不行,这点毛毛雨起不到四两拨千斤的作用那就刺激消费吧,于是又开始搞一搞汽车家电下乡,消费优惠券,结果就是,消费数据会在短期回升集中爆发,后面又不行了最后还是走上了降息这条路

除此之外,还有资金在不同资产间流动的效应。一般而言,当存款利率下降时,特别是长期存款利率下降时,会推动存款人将资金从存款向其它资产转移。当然,这并不绝对,会受到资本市场表现、其它资产风险收益等情况的影响。但毋庸置疑的是,存款利率的下降会降低对于投资人的吸引力,进而推动存款向其它大类资产转移。这也一定程度上会推动资金向资本市场的流入。

光大银行行长称,一方面要严格管控高成本负债,另一方面要通过做大客群、做强交易、做多结算吸收更多活期或低成本负债。“下一步,要进一步发挥贷款市场报价利率指导性作用和存款利率市场化调整机制的作用,引导金融机构将存款利率下降效果传导到贷款端,降低企业融资和个人信贷的成本。

22年3月银行理财暴跌持续几天

1.1净值型理财产品发行数量环比增长40.98% 根据融360数字科技研究院监测的数据,2022年3月银行及理财公司发行的公募净值型理财产品数量为2360只,环比增长40.98%,同比下降8.81%。从趋势上来看,随着资管新规过渡期结束,理财子公司基本承接了母行的资管业务,净值型理财产品的发行数量不再呈持续增长趋势。  1.2 5家股份行发行理财产品,3家理财子公司在筹建中 从净值型理财产品的发行机构来看,2022年3月,农商行发行942只,占比39.92%;城商行发行852只,占比36.1%;理财公司发行486只,占比20.59%;股份制银行发行63只,占比2.67%;外资银行发行17只,国办:鼓励证券、基金、担保等机构进一步降低服务费,这释放出哪些信号?

首先是鼓励银行等金融机构对小微企业给予合理折扣,适当减免账户管理服务等收费。坚决查处银行未按规定披露服务价格信息、未落实小微企业融资服务优惠政策、转嫁成本、强行捆绑保险理财产品等行为。鼓励证券、基金、担保等机构进一步降低服务收费,推动金融基础设施合理降低交易、托管、登记、清算等费用。

其次是市场向好后,国务院鼓励证券、基金、担保等机构进一步降低服务收费。鼓励证券、基金、担保等机构进一步降低服务收费,促进金融基础设施合理降低交易、托管、注册、清算和其他费用。楼市低迷,加上股市持续走低,高层对此有所关注,并鼓励金融机构让股东受益,增加市场信心。

再者是房地产板块逆势上涨。中交地产、新华联合等近10只个股涨停。可以继续关注。其次,银行、保险、跨境支付等板块表现活跃,一定程度上限制了指数进一步下跌的空间。总体来看,A股市场的风格已经开始逐渐转变为“28现象”,大家要做好调仓换股工作,更好的保证房地产板块的上涨等发展,改变房地产的市场需求。

要知道的是从财富管理的角度来看,财富管理符合国家的发展趋势。如果管理费被打压,整个财富管理的收入就会被打压。看来,在财富管理的萌芽阶段,不应该这么早就瞄准水平。相反,应该提供支持。没错,所以不管怎么看“降费”,都太突然了,措手不及。我倾向于认为管理费下调是市场上的鬼故事,但“窗口指导”新基金减费的信息来源却是相对第一手的,但是,我们只能看到它在未来会如何发展。

华夏理财现金内管理理财一号,有手续费吗

华夏理财现金内管理理财一号,没有手续费。相关文章

金志文的歌有多大的投资价值,适合个

个人怎么合理做好投资理财1、学会节流。工资是有限的,不必要花的钱要节约,只要节约,一年还是可以省下一笔可观的收入,这是理财的第一步;2、做好开源。有了余钱,就要合理运用,使之保

2026-02-14

江西合规境外投资备案哪家专业?

境外投资的项目去哪备案境外投资指投资主体通过投入货币、有价证券、实物、股权或技术、股权、债权等资产和权益或提供担保,获得境外股权、经营管理权及其他相关权益的活动

2026-02-14

10 月 13 日三大指数低开,大金融板

为什么A股会突然出现跳空大跌呢?A股三大指数全线大幅低开,随着三大指数开盘后在抱团股的带动之下指数震荡修复,但由于抱团股拉升并未延续,以及金融板块不配合,冲高后再次跳水拖累

2026-02-14

在投资决策中,有哪些因素可能导致亏

投资风险产生的原因主要包括投资风险产生的原因主要包括:投资收益的不确定性。投资风险是指投资主体为实现其投资目的而对未来经营、财务活动可能造成的亏损或破产所承担的危

2026-02-14

加拿大帝国商业银行预计加拿大央行

加拿大央行再度加息,连续加息动作产生了哪些影响?我认为会缓解加拿大的通货膨胀压力,同时提振部分部分经济领域信心。加拿大央行的这一举措实际上是今年3月以来第六次连续加息,

2026-02-13

银行一年期定存利率的变动趋势是怎

银行定期存款利率是固定的还是浮动的会随着银行利率变动吗银行存款相信大多数人都有过,但有的小伙伴存款时是没有关注过银行定期存款利率,于是就有些疑惑,不知道银行定期存款利

2026-02-13

市场上有什么投资极低就能月入过万

月入过万的这四个项目农村生意月入过万的这四个项目农村生意一、做农村自媒体做农村自媒体绝对是投资最少,最容易入行,离网上赚钱最近的项目之一,不过做这行的前提是你必须要有

2026-02-13

请问下大家,你们有没有打过12363电

12363投诉银行有用吗打12363投诉银行有用吗。有用的。12363电话是工业和信息化部批复同意中国人民银行使用的全国性金融消费咨询投诉公益性服务专用号码。 向12363投诉多久

2026-02-13-

30岁考研计算机好还是金融好?

金融学和计算机哪个专业好个人倾向于金融,目前的想法是金融领域;我专攻计算机,虽然编程工作前几年需求量大,相对容易找到,但如今技术岗位竞争激烈,找工作的难度增加;相比之下,金融学

2026-02-13

国家向居民派钱刺激消费,是不是比投

经济学家蔡昉表示「现在最紧迫的目标是刺激居民消费,把钱发到居民腰包里」,你怎么觉得?近日,有人提出「现在最紧迫的目标是刺激居民消费,把钱发到居民腰包里」的观点,认为这是促进

2026-01-09