股权在融资过程中被稀释,那么如何实现在稀释过程中,保证自身的控制权?

公司越做越大,股权被稀释,创始人如何保证公司控制权?

创业公司融资股权如何稀释?

很多人并没有意识到,他们在加盟公司时拿到的期权比例,并非最终公司上市时手中持有公司股份的比例。随着公司的不断壮大,外部融资会不断稀释大家的股份。究竟最后能拿到多少公司股份,很大程度上取决于公司的融资和期权池。 首先,创业者需要理解融资和股权转让的区别。

融资是企业融资,企业引入外部投资者的资金做大公司,投资人则拿到公司的一部分股权成为公司的新股东(即“增资入股”)。

而创始人转让出自己手里的公司股权,其实质是股东的套现,股权转让的收益归属于股东个体而非公司,除非,该股东又将转让收益作为新的注册资金再次投入公司,这样的投入会导致公司股权结构的变化,与融资效果类似。

融资时,企业注册资本增加,且原股东股权计税成本不变;股权转让时,企业注册资本不变,且原股东股权计税成本调整。

融资带来的股权稀释

通常,一个不断做大的公司在上市前往往需要4-5轮的融资。

典型的情况下,企业根据融资轮数可以划分为以下几个阶段:

初期 :股东自己出注册资本金

天使轮:改革发展,天使投资人“看人下菜碟“

A轮:经过基本验证,具有可行性

B轮:发展一段时间,公司还可以

C轮:在前面的基础上继续发展,看到上市的希望

IPO:发展壮大,投资人要套现离场,大家都觉得该上市了。

第一轮天使轮融资在50万-200万之间。天使投资人也会拿走10%到20%的股权。接下来,公司的商业模式初步取得成效时,VC会投出A轮。A轮融资通常在500万-1000万间,同时拿走公司20%至30%的股份。下一轮(B轮)融资额进一步扩大,数目通常在2000万-4000万。当然了,公司要继续发展壮大投资人们才会给钱。这时候,公司一般出让10%到15%的股份。最后,公司进一步扩大,如果达到年营业收入2000万以上,PE或其他战略投资者会进一步投C轮,数额在5000万左右。此时他们拿5%-10%的期权。

为了留住老员工和吸引新员工,公司会设立期权池,这也会稀释原有股东的股份。每年,公司都要保证期权池占据一定的比例,来激励员工们。员工们在加入公司初期,因为心里清楚,公司其实是前途未卜,所以往往要求拿到较高比例的期权补偿。而每一次给新员工发期权,公司创始人和部分老股东的股份就会被稀释。

一个简易的稀释案例

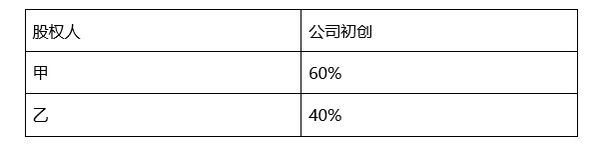

例如:甲乙二人建立了企业A,他们两人的出资比例为6:4,则此时公司的股权结构为:

一年之后,天使投资人来了,双方经过评估,认为企业价值80万,天使愿意投资20万,且要求在自己入股前,公司先拿出20%的股份建立期权池。

此时:

甲所占的股份为:60%×(1-20%)=48%

乙所占的股份为:40%×(1-20%)=32%

公司的股权结构为:

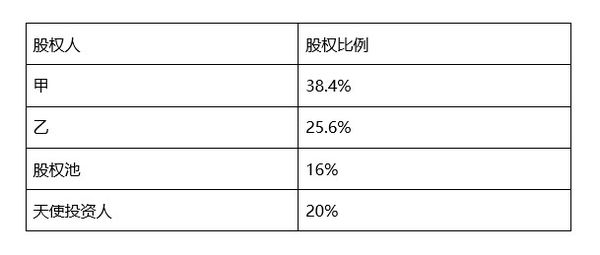

天使投资人入股后,他的股份:20/(80+20)=20%

甲的股份:48%×(1-20%)=38.4%

乙的股份:32%×(1-20%)=25.6%

期权池:20%×(1-20%)=16%

此时公司的股权比例如下:

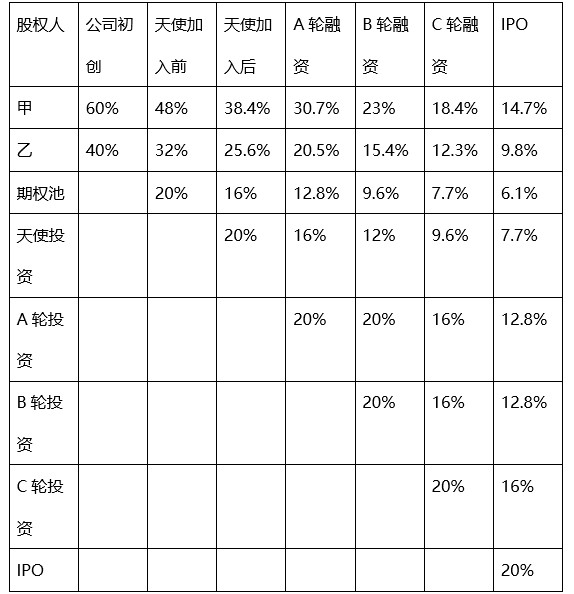

此后(这里假定一个简单的情形),A轮,B轮,C轮,IPO公司都拿出20%的股权份额给新的投资者。其中较特别的是:A轮投资人仍然面临较大的风险,一般A轮投资者会跟公司签署协议,如果在B轮融资时,公司估值达不到某一个特定值,就必须保持A轮投资人的股份不被稀释,仅稀释A轮投资前的股东股份。

这样,公司各个阶段的股权比例如下:

老员工和旧股东的期权稀释过程

每一次新一轮的外部融资进来后,随之而来的期权池的调整和新的投资者的权益都会使老员工和原有的投资者手里的股份被同等的稀释。不过可以肯定的是,员工手里期权的价值反而是增加的。例如:一个员工在公司种子轮融资后加入时拿到了1%的期权,但是公司在A轮融资后,他手里的期权只剩下0.6%。但公司的价值其实是在不断增加的。

即便是公司创始人,经过了多轮融资和期权池调整后,最终手里剩下的股权比例也大为减少。例如一个创始人在公司成立之初有60%-70%的股份,上市后可能手里只有20%-30%的股份。

为了防止股权稀释而导致控制权大大减少,创始人们可以采取特殊的股权设计,以起到类似Google,Facebook的”双层股权结构”的效果,保证自己对公司的发展占据主导。

如果公司资金链有问题,财务总是不顺畅,那么公司需要以相对较低的估值来融到更多的资金。这样的话,老员工和原有股东的股份会被稀释的更厉害。

风险越大,收益越大

期权的稀释在员工的工作Offer上也能体现。以一个中级软件工程师的offer为例。他在不同阶段加入公司时,能够拿到手的期权比例都是不同的。如果该工程师选择在A轮融资前加入公司(此时公司有5-20个员工),那么他大约拿0.27%的期权;如果该工程师等到公司快要B轮融资前加入(此时公司有20-50个员工),则他会拿到0.084%的期权。C轮融资之前加入公司的员工,可以拿到0.071%的公司期权。可以看到,即便是同一个职位,越往后加入公司,能拿到的期权越少。这是因为,除了因公司融资和增加期权池带来的稀释效应外,越往后加入公司的员工所需承担的风险也在减少。“风险越大收益越大”,似乎是一个社会中普遍通行的法则。

舍得舍得,有舍才有得

公司通过设立期权池的方法给员工做股权激励,虽然CEO自己手中的股份被稀释掉一部分,但此举留住了关键人才,且吸引了优秀的人才加入公司,长远来看是值得的。如果吝惜股份,则较低的薪酬礼包吸引不了最好的员工,对公司的负面效应不小。

小结

一个股份逐渐稀释的模型可以帮助你更好的理解这个过程。稀释不一定是坏事。筹集资金,把公司进一步做大做强,能做到这一步的话,稀释股份就很值得。公司持续的市值增加带来的收益会远高于出

股权稀释应该如何进行?

引入新的投资者,进行增资扩股的时候,原股东的股份会被稀释,而且是同比例稀释。

原股东持股的变化有两种,第一种是股份转让,公司注册资本不变,转让股权的股东股份会减少,其他股东股份不变,第二种是增资扩股,一般引入投资机构都是采用第二种进行入资,同时产生股权稀释的情况。

在投资者增资后,注册资本会发生变化,投资者的部分资金计入注册资本金,另一部分计入公司资本公积金。

因为注册资本发生变化,原股东的股份会被同比例稀释。

在实践中,任何一位老总最关心的问题就是公司发展问题。公司发展一般都会涉及到投融资的问题。

因此,对于公司老总来说,只要公司发展前景好,发展稳定,公司就会涉及到投融资,就会增加新股东或新投资人,这时候就会发生股权稀释的情况。例如:有限责任公司增资扩股后,原股东持有的股权就减少了,即稀释了。

另一种情况是在公司股东内部,一部分公司股东会想稀释另外一部分股东股权,降低对方的权益,股权的份额发生变化。对于企业来说,在融资扩大的发展过程中,股权稀释是必须的,合理的进行股权稀释,也能实现股东和企业的双赢。

最后简单说,融资方以钱买公司产品或技术以及整个团队。而股东却是产品技术或销售模式的创新及发起人…

而股东们为了产品的销售扩大及抢占市场份额,吸纳外部资金以壮大实力就必须割舍将来的市场远景红利来进行交换……

随着产品在市场的占有率逐步增大及饱和,以前的融资方(合伙人)渐渐实行退出机制,做到见好就收的目的。上市的目的就时就把融资人交给市场进行身份转换,此时的股份持有人就大众股民。

股权融资,创始人如何防止股权稀释被踢出局

1.股权的稀释,股权保证在51%以上的相对控制权,即便不在51%相对控制权也需要几个创始人联合起来有控制权相互签订《一致行动人协议》要求采取一致的行动。 2.在资本进入期间要求资本将选举权等一些重大决策权委托给创始人并签订《授权委托书》,将公司一些重大决策权委托给创始人行使。 3.在董事会成员中保证多数成员是自己人,资本方一定会派自己人来进入董事会,董事会是单数,一般采取少数服从多数的原则,这时候你要安排多数人是自己人,保证决策的顺利实行。 —恩美路演A轮,B轮,C轮融资,如何做到股权不被稀释

投融资服务,恩美路演为您解惑!

股权稀释过程中,建议创始人“设立双层股权结构”以保持控制权

转一篇最近看到的很靠谱的干干干干货:

为什么需要设立双层股权结构?

双层、多层结构上市公司实证分析

一般来说,发行公司债券要求很大的公司规模和较低的负债率,而很多成长性公司资产比例低,很难发行公司债券。它们急需资金发展,投资者又看好这个行业,因此 创始人在公司融资的时候稀释自己的股权是常用的手段。公司融资会使得公司创始人的股权被反复稀释,以至于公司股权与投票权相分离就是一个普遍的选择。如今,接受“双层或多层股权”的国家并非只有美国,加拿大、新加坡、以色列、日本、丹麦、芬兰、德国、意大利、挪威、瑞典和瑞士等国家也接受。

1、谷歌的双层股权结构

2004年,谷歌在上市时就采用了双层股权结构,其中A种股票每股有1份投票权,B种股票每股有10份投票权。只有创始人谢尔盖·布林、拉里·佩奇和前首席执行官埃里克·施密特三人持有B种股票。这种设计使得三人对公司的控股权超过50%。两位创始人表示,双层股权结构是新生代技术公司的一种发展趋势,符合谷歌上市时的经营理念,可以保护公司不受短期压力干扰,给公司长远发展带来更多灵活性。

2、FaceBook的多层股权结构加“投票协议”

2009年11月25日,Facebook宣布调整公司的股权结构,将所有股份分为A级和B级两个级别。两种股票的唯一区别就是代表的投票权不一样。同时,若持有B级股票的股东在上市之后选择出售股份,那么这些股票将被自动转换为A级股,以此确保现有股东的表决权不会因IP0而稀释。根据Facebook招股书,截至2011年12月31日,Facebook上市前共发行了1.17亿股A级股和17.59亿股B级股。公司创始人马克??扎克伯格持有5.34亿B级股,占B级总数的28.4%。这个比例并不能确保扎克伯格的绝对控制权,因此其双层股权结构的设计还加入了一个表决权代理协议(Voting Agreement),前十轮融资中Facebook的所有投资者都需要同Facebook签订这份表决权代理协议,同意在某些特定的需要股东投票的场合,授权扎克伯格代表他们进行表决,且这项协议在IPO完成后仍然保持效力。这部分代理投票权为30.5%,加上其本人所拥有28.4%的B级股,扎克伯格总计拥有58.9%的投票权,具有对Facebook的绝对控制权。

3、赴美国上市的百度的双层股权结构

在中国公司中,百度首次在海外设立采用双层股权结构的离岸公司,进而让离岸公司赴美国上市。其具体实施方法是,上市后的离岸公司股票分为A类和B类,其中在美国新发行的股票属于A类股票,每股有1份表决权,而创始人股票为B类股票,每股为有10份投票权。

根据百度招股说明书,在百度赴美上市前发行的B类股票中,Google持股2.6%,DFJ持股28.1%,IDG持股4.9%,Integrity Partners持股11%,PeninsulaCapital Fund持股10.1%;李彦宏作为创始人及CEO持股25.8%,另一位创始人徐勇则持股8.2%,其他4位高管共持股3.7%,普通员工持股5.5%。两位创始人共持股34%的B类股,再加上10倍投票权,因此他们能够控制公司,在公司赴美上市后也能贯彻他们的经营理念。

相关文章

广发证券拟申请上市证券做市交易业

股票怎么开通融资杠杆?要开通融资杠杆交易,需要满足以下条件:拥有股票账户:首先需要在证券公司开立一个股票账户,以便可以在该账户上进行交易。满足证券公司的资格要求:不同的证

2026-05-17

中国中铁合计中标约 495.67 亿元重

商业计划书有哪些内容?1.计划摘要计划摘要列在商业计划书书的最前面,它是浓缩了的商业计划书的精华.计划摘要涵盖了计划的要点,以求一目了然,以便读者能在最短的时间内评审计

2026-05-16-

思索技术 IPO 受理 29 天后申请撤

五矿证券IPO项目29天闪退,投行业务屡碰壁、年内撤否率50%五矿证券IPO项目29天闪退,其投行业务年内撤否率达50%,主要因保荐项目存在股权结构集中、财务数据真实性存疑等问题,且执

2026-05-16

国际实业称决定终止前次非公开发行

中概股美股盘前走弱,阿里巴巴跌12%,对公司的经营有何影响?中概股美股盘前走弱,阿里巴巴跌12%,这在市场上引起了一定的恐慌,那这种中概股股市大跌对于公司经验有何影响,我简单说说:一

2026-05-16

股票模型搭建?

股票交易模型怎样建立交易模型即交易理论、交易方法,投资者构建一套完整的交易模型需要经过以下几个步骤:

2026-05-15

1、认清自己的投资偏好,是对自己的一个定位,投资者可以根据自己的性格-

商业银行竞逐绿色金融赛道,这其中透

浦发银行绿色出行、垃圾分类、新能源汽车等低碳理念已经深入到人们的日常生活中。2020年9月,中国提出“双碳”目标,进一步加快社会经济绿色转型。为转型提供“弹药”的绿色金

2026-05-15

二级市场上有渣男之称证券股什么时

什么时候证券股会看涨券股一般需要看银行板块和大盘指数。券商股是唯一近期要回避的股票。随着期货行业东航期货的零佣金,国金证券,华泰证券的零佣金实施,证券行业的暴利已经受

2026-05-15

目前股票市场是处于上涨趋势,还是下

股市中什么是趋势?怎么去判断股票的趋势?股票中的趋势就是指股票运行的方向,实际就是指股票发展的动向。股票总体分为三个趋势,分别为上涨趋势、下跌趋势和横盘趋势,当股票运行在

2026-05-14

华英证券的企业愿景是什么?

可以谈谈华英证券的企业文化吗?华英证券的企业文化一共有十条。具体包括,客户利益至上,秉承诚信之道,业务能力专业化,追求卓越,保持强烈的责任心,积极创新,倡导合伙人文化和员工平等

2026-05-14

没买过股票,新手应该怎么入门啊?

新手如何入门买股票?建议新手先学习股票知识,再去买股票,以免亏损,新手可以参考以下几点:一、理解股票和股票市场的基本知识初学者可以阅读一些入门书籍或网上资料来了解股票投资

2026-05-13