对于企业来说,当遭遇沉没成本时,要如何处理?

你们是如何看待“沉没成本”的?

个人认为所谓的"沉没成本",简而言之就是由于过去的一个决策造成的、已经发生的、无法再对其进行改变的成本。

在生活中,大多数人都会因为这些沉没成本而耿耿于怀,进行下一个决策时畏手畏脚,对以往的沉没成本过分执着,从而错失下一个盈利的好机会,或者及时止损的挽救机会。

比起生活中的每个抉择,投资者在金融实操方面做的每一个决定,都会更加小心谨慎。投资有一个原则就是,一旦发现一个风险极大的隐患,就要谨慎思考。聪明的投资者都会当机立断、及时止损,不会因为之前投入的时间与精力迟迟不愿意放手。

"沉没成本"启发

人生的每个选择都伴随着沉没成本的出现,不只是在金融投资上会栽跟头,只是人们把金钱看得更加重要,金钱也方便人们衡量得失与利弊。而在人生的道路上,有些得失是不可逆转的,后悔是无意义的。毕竟钱是身外之物,可以失而复得。

所以,在人生中,每个选择都很重要,或许下一个选择就是在人生中的岔路口,它可以改变人生轨迹的一个宝贵机会。

分析企业如何对应收账款进行管理?

1.建立相对独立的信用管理部门,坚持信用评估制度\x0d\x0a 为了加强应收账款的管理,大中型企业应根据业务发展的需要建立相对独立的信用管理部门,同时配备专业的信用管理人员,专门负责对应收账款的管理,确保信用管理职能的实现。信用管理部门一般由财务总监领导,是销售部门和财务部门的桥梁。信用管理部门的基本职能包括建立客户信用档案,管理客户信用,进行信用风险分析,科学制定客户的信用额度,执行应收账款监督等。\x0d\x0a 企业要根据实际经营情况和客户不同信誉情况制定合理、可行的信用政策,并在经营活动中认真执行,这是企业财务管理的一个重要组成部分,也是企业为达到应收账款管理的目的,防范和化解应收当优质的企业遇到困难时,投资者应该怎么办

这个世间的万事万物很奇妙,也很公平。每一个人,每一个企业,直至每一个国家,从诞生,到发展,再到繁荣,都经历了万般磨炼;这中间,有高潮,也有低谷;有欢乐,也有辛酸。经济的发展过程也是如此,股市的起落,股票也随着市场的衰退和发展而有涨有跌。那么,作为这个市场的投资者,在企业发展强大,快速膨胀或者步入瓶颈、遭遇困境时,我们应该怎么做呢? 此时在中国(乃至世界),很多企业便是面对了很多各种各样的困难,通货膨胀,原材料飞涨、人工提高、美元贬值(外企)、消费欲望缩减;这对很多企业来说是致命的打击;这当中便有很多很多优质的企业,很多人说中国的上市公司没有直得投资的企业,毫无回报可言。这一点我实在不敢苟同,比面对市场危险,企业可采取哪些措施?

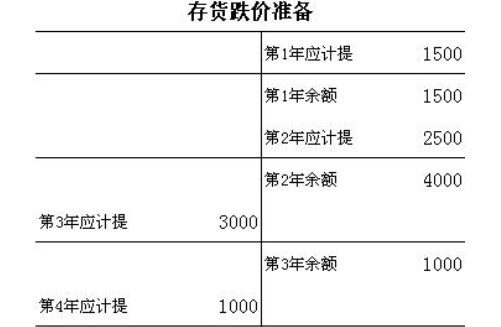

一、构建企业危机预警机制 1.唤起企业和员工的危机忧患意识。要构建企业危机预警机制,首先要从唤起和树立企业的危机忧患意识做起,这是企业应对危机最基本的原则,也是中国企业和企业家们最缺乏的普遍心态。一个企业在业绩很好的时候往往认为保持现状就没有危机,这是企业远景和员工对企业的现状认识出现均衡的结果。这种均衡现象的出现使企业对环境的敏感性减弱,员工对环境变化暂趋麻木,旧的思维逐渐形成。在这种旧的思维束缚下,企业意识不到自己的危险处境,从而在企业内形成一种盲目的“安全气氛”。此时,企业最关键的是要打破这种均衡,唤起员工的危机忧患意识,让企业保持活力,让企业的经营者和员工时刻认识到前方的道路充满着各种存货跌价如何做会计处理?企业结转存货销售成本时,对于已计提的存货跌价准备如何处理?

1、当存货高于其可变现净值时,企业应当按照存货可变现净值低于成本的差额:

借:资产减值损失——计提的存货跌价准备

贷:存货跌价准备

2、转回已计提的存货跌价准备时,按恢复增加的金额

借:存货跌价准备

贷:资产减值损失——计提的存货跌价准备

3、企业结转存货销售成本时,对于已计提存货跌价准备的

借:存货跌价准备

贷:主营业务成本

扩展资料:

《企业会计制度》第五十五条规定,当存在下列情况之一时,应当计提存货跌价准备:

① 市价持续下跌,并且在可预见的未来无回升的希望;

② 企业使用该项原材料生产的产品的成本大于产品的销售价格;

③ 企业因产品更新换代,原有库存原材料已不适应新产品的需要,而该原材料的市场价格又低于其账面成本;

④ 因企业所提供的商品或劳务过时或消费者偏好改变而使市场的需求发生变化,导致市场价格逐渐下跌;

⑤ 其他足以证明该项存货实质上已经发生减值的情形。

《企业会计制度》第五十四条规定,当存在以下一项或若干项情况时,应当将存货账面价值全部转入当期损益:

① 已霉烂变质的存货;

② 已过期且无转让价值的存货;

③ 生产中已不再需要,并且已无使用价值和转让价值的存货;

④ 其他足以证明已无使用价值和转让价值的存货。

参考资料来源:百度百科-存货跌价准备

相关文章

爱尔眼科获明星基金经理增持,这对企

“黑天鹅”袭爱尔眼科,市值8天蒸发千亿,爱尔眼科内部经营发生了啥问题?主要早前的医疗纠纷,让其品牌形象受到了影响。一起医疗纠纷引起了大众对爱尔眼科这家医疗明星企业的不满,

2026-02-22-

铁科轨道称与唐源电气不存在竞争关

近三年经营情况怎么写?问题一:企业经营情况怎么写?(包括哪些方面) 公司成立于什么什么时候,主营什么业务,注册资金多少,目前的销售收入是多少,利润是多少,缴纳税金多少,主要的业务合作

2026-02-21

听说以后每个企业都要有一名消防工

每个企业都需要一名消防工程师,是真的吗2018年消防工程师考试是不限制专业的,任何专业满足条件都可以报考,并获取国家颁发的相应的消防工程师资格证书,持有此证可以从事消防设施

2026-02-21

东方智造表示暂未涉及前端半导体及

十大半导体龙头股形势突变有望迎来翻倍行情分析美国已通过芯片法案,将于下周二正式签署《芯片与科学法案》,将提供约527亿美元补贴美国半导体产业;此外,将向在美国投资半导体工

2026-02-21-

BP计划未来 3 至 4 年向埃及项目投

nft金融化什么意思三协会坚决遏制NFT金融化证券化倾向,这意味着什么?三协会坚决遏制NFT金融化证券化倾向,这意味着什么?下面就我们来针对这个问题进行一番探讨,希望这些内容能够

2026-02-21

以往的龙头白马/独角兽企业为什么

什么是独角兽企业?独角兽企业是指投资界对于10亿美元以上估值,并且创办时间相对较短的公司的称谓,以神话动物来代表成功企业。独角兽企业独角兽企业是投资行业尤其是风险投资业

2026-02-21

测绘股份暂未参与国际工程业务,目前

济南能源工程集团有限公司有一米二的管道吗?作为一家能源工程集团,济南能源工程集团有限公司可能会涉及到各种不同规格的管道,包括一米二的管道。不过,具体是否有一米二的管道,

2026-02-21

浙江宜格企业管理集团有限公司的经

浙江宜格企业管理集团有限公司是私企吗?浙江宜格企业管理集团有限公司是私企。浙江宜格企业管理集团有限公司是一家集自主研发-品牌建设-产品销售-用户服务于一体的中国美妆

2026-02-21

神农集团拟定增募资不超 11.5 亿元

中国国航拟募资不超150亿元,从商业角度如何解读此举?中国国航拟募资不超150亿元,从商业角度如何解读此举首先是为了满足国航的长期扩张,其次是满足国航的人员扩招,再者就是需要采

2026-02-20-

垒越科技提醒您:企业网站建设要选择

企业做网站是否可以选择模板建站?企业搭建网站完全可以选择模板建站的。模板建站对技术要求门槛低,且性价比高。能够很好的满足企业建站的需求。但是模板网站的功能开发是为了

2026-02-20