不理解 为什么长期股权投资成本法转换成权益法要追溯调整剩余股权?

为什么长期股权投资成本法转换成权益法要追溯调整剩余股权?

在购买日起,你控制的股权是在50%以上,后续计量也就是按照成本法计量,长期股权投资不随着被投资企业所有者权益变动而变动,减资后变成20%,长期股权投资也就是要按照权益法进行计量,也就是说当时购买日起不按照成本法而是按照权益法,购买日时被投资企业实现的净利润和其他综合收益以及其他权益变动都要按照权益法进行调账。这样做其实也是为了投资者和利益以及被投资企业降低风险承担的一种方法。长期股权投资由成本法调整为权益法为什么要追溯调整

实际上就是说,企业把一部分股权给卖了,剩下另外一部分的改按权益法进行核算了,那剩下这一部分假设从当初买的时候如果就是权益法的话,他该怎么做账,然后和现在原来成本法下做的账比一比,看有哪些差别,看差了哪些,然后给他补一下,该调的给调过来。按权益法走就行了,这就是所说的追溯的问题,思路就是从一开始就是权益法该如何做账。

成本法转权益法,典型的一个情况就是减资了,假设原来我持股比例60%,用成本法进行核算,现在企业卖了部分股权,剩40%的持股比例,那现在企业只能用权益法进行核算了。视同原投资在最初就按照权益法进行核算,然后追溯调整相关项目。

扩展资料

成本法转权益法个别财务报表的处理

1、考虑初始投资成本的调整;

剩余投资在初始投资时点的投资成本与初始投资时应享有按被投资单位可辨认净资产公允价值份额比较,计算差额,如果是正差,即体现为商誉,如果是负差,即体现为负商誉,一般应调整留存收益。

2、考虑初始投资时点至减少投资当期期初被投资单位实现净损益及分配现金股利的影响。

对于在此期间实现的净利润,投资方应当按照权益法核算原则,一方面确认长期股权投资,一方面调整留存收益,对于在此期间分配的现金股利,作享有的净利润冲减即可。

参考资料来源:百度百科-成本法转为权益法

参考资料来源:百度百科-长期股权投资

长期股权投资由成本法调整为权益法为什么要追溯调整?

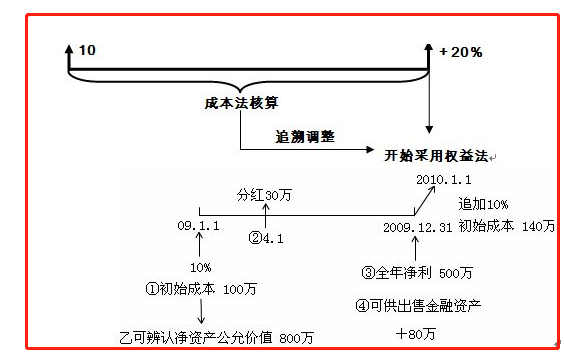

(1)长期股权投资卖出时: 借:银行存款 290 贷:长期股权投资 240 (320/80%×60%=240) 投资收益 50 (2)追溯调整长期股权的初始投资成本 借:长期股权投资20 贷:盈余公积2 未分配利润18 剩余20%长期股权投资的成本=320-240=80 (公式1) 按照剩余持股比例计算的被投资单位可辨认净资产公允价值份额=500×20%=100 (公式2) 比较公式1与公式2的结果,公式1小于公式2,属于投资作价中体现的负商誉,在调整长期股权 投资的同时,调整留存收益。(补充:如果剩余股权的投资成本大于按照剩余持股比例计算的被投资单位可辨认净资产公允价值份额,属于体现的正商誉成本法转为权益法为什么追溯调整

因为之前在控制状态下成本法计量,合并报表层面长期股权投资会和合并进来的子公司所有者权益抵消,长期股权投资在个别报表的计量方法是不影响整体的合并报表的,而减持后不属于控制状态,不能合并子公司的资产负债进来,那它如果还按成本法计量,反应的资产负债情况中长期股权投资的数额就是错的,会误导公众。长期股权投资成本法转为权益法,股利需要追溯调整吗?

“是需要追溯调整的,成本法的处理是 借:应收股利 贷:投资收益 权益法的处理 借:应收股利 贷:长期股权投资——损益调整 因此需要进行调整,即 借:投资收益(需要用留存收益代替) 贷:长期股权投资——损益调整”。

投资理财,投资理财是指投资者通过合理安排资金,运用诸如储蓄、银行理财产品、债券、基金、股票、期货、商品现货、外汇、房地产、保险、黄金、P2P、文化及艺术品等投资理财工具对个人、家庭和企事业单位资产进行管理和分配,达到保值增值的目的,从而加速资产的增长。

投资理财一词,最早见于20世纪90年代初期的报端。随着我国股票债券市场的扩容,商业银行、零售业务的日趋丰富和市民总体收入的逐年上升,“理财”概念逐渐走俏。

涵义:

1、理财是理一生的财,不是解决燃眉之急的金钱问题而已,而是一个可持续循环的过程。

2、理财是现金流量管理,每一个人一出生就需要用钱(现金流出)、也需要赚钱来产生现金流入,因此不管是否有钱,每一个人都需要理财。

3、理财也涵盖了风险管理。因为未来的更多流量具有不确定性,包括人身风险、财产风险与市场风险,都会影响到现金流入(收入中断风险)或现金流出(费用递增风险)。

相关文章

金融跨考税务会计容易吗?

金融专业考税务局难吗难。是热门单位,一般报考比例是40:1左右,每年试卷难度相差比较大,税务局国考比省考难度大,竞争更激烈。学金融 考会计难吗?如果你学的是金融专业。那么考会计

2026-03-14

中金私募等成立股权投资合伙企业,从

私募股权投资是什么?私募股权投资,是指向具有高成长性的非上市企业进行股权投资,并提供相应的管理和其他增值服务,以期通过IPO或者其他方式退出,实现资本增值的资本运作的过程。

2026-03-12

中国股权投资市场的发展趋势是什么

关于我国股权投资行业的发展趋势,下列说法错误的是()【答案】:B 从发展趋势来看,未来我国经济的增长将由过去的要素驱动转向创新驱动,与此相适应,金融市场也将逐步由间接融资为主转

2026-03-11

上市公司怎样优化权益分派和股份回

上市公司股票回购效应分析一、股票回购的概念股票回购是指上市公司通过公开市场回购等方式,使用现金或举债从二级市场购买一部分自己公司的股票。公司可以将完成回购的股票作

2026-03-06-

2024 年以来已有 23 家会计所被罚,

短短45天内,已有23家会计师事务所被罚!在短短的45天内,已有23家会计师事务所因违规行为受到了监管机构的处罚。随着年报季的临近,监管机构对会计师事务所的执业情况展开了密集的

2025-11-03 -

佳隆股份收关注函,要求说明公司前期

会计报表报出后的发现的以前年度重大会计差错如何处理1.会计差错更正的会计处理方法 为了保证经营活动的正常进行,企业应当建立健全内部稽核制度,保证会计资料的真实 、合法和

2025-02-13 -

江苏消保委呼吁依法保障消费者权益

消费者权益如何保障?消费者的经济权益这样保障:

2025-02-05

1、修订法律法规,建立完善体系;

2、引导自我保护,积极防范风险;

3、强化人员培训,应对维权需要;

4、强化网购监管,规范交易行为;

5、 -

2023年符合什么条件可以确认股权投

股权持有期间的损失是否允许税前扣除根据你的提问,经邦咨询在此给出以下回答: 根据《财政部、国家税务总局关于企业资产损失税前扣除政策的通知》(财税〔2009〕57号)的规定,企业

2025-01-30 -

现货品台-黔农生态投资被骗怎么办?

大家知道黔农生态是什么?在2022年的金融世界中,我们发现了一个令人担忧的现象——黔农生态,它似乎披着合法交易的外衣,实则隐藏着非法诈骗的陷阱。/这是一个被犯罪团伙精心打造

2025-01-22

美媒称「美国 186 家银行有爆雷风

多家银行爆雷,老百姓的血汗钱该往哪里放?多家银行爆雷,老百姓的血汗钱该往哪里放?随着河南郑州有一些地方,健康码赋红码事件之后。才发现有一些银行爆雷了。很多老百姓把钱存在银

2025-01-21