聚氯乙烯出口对经济的影响有哪些?

聚氯乙烯价格影响因素有哪些?

影响聚氯乙烯市场价格的主要因素包括聚氯乙烯上游原材料、下游需求产品及行业、国家政策及其他相关商品影响。

上游原材料的影响

PVC生产成本这部分,主要是煤炭、焦炭、电力、电石、原油、乙烯、VCM等成本价格,另外,原盐的价格也会通过氯的价值传导对PVC的价格产生一定程度的影响。

1.煤炭、焦炭、电力

根据电石法PVC的制备成本,1吨聚氯乙烯折合电力消耗约为7000度左右,折合煤炭消耗量3吨左右,能源成本占生产成本比重超过50%,因此,煤炭、焦炭、电力等能源的价格波动将直接影响PVC的市场价格。

2.原油、乙烯、氯乙烯、二氯乙烷

从世界范围来讲,PVC的生产仍以乙烯法为主。原油、乙烯以及进口氯乙烯(VCM)和二氯乙烷(EDC)的价格高低,也会直接影响PVC的价格走势。

3.原盐

原盐电解后产生的氯部分用于生产PVC和其他氯产品,钠部分用于生产纯碱和烧碱。虽然在PVC的生产成本中,氯并不是一个主要影响因素,但钠部分却是烧碱和纯碱的主要成本。所以,原盐的价格会直接影响碱产品的价格,并影响市场对碱产品的需求,而PVC和碱之间存在一个氯碱平衡问题,间接影响PVC的供应量,从而影响PVC价格。

影响PVC下游需求的因素

1.房地产行业

PVC的最大消费领域是型材、异型材和管材,主要用于建筑领域,所以,房地产行业的发展对PVC的需求起决定性的作用。另外,我国正处于城市化进程之中,一些基础设施投资也会对PVC的消费有一定的拉动作用。从而影响聚氯乙烯价格。

2.国内经济走势

国家的经济刺激计划中,资金主要投向基础设施和农业建设方面,这可能会激发国内PVC市场的消化能力。

3.塑料制品的出口

除了型材管材以外,PVC还在塑料容器、玩具及其他产品的包装和日用品(如胶鞋、鞋底、雨披和运动用品)等领域也有广泛应用。这些塑料制品的出口需求也会影响聚氯乙烯价格。

国家政策的影响

1.石化行业振兴计划

我国开始进行产业结构调整,限制煤化工,支持原油石化行业,据称,将有60-80万吨的大乙烯项目要投产,这可能会对我国PVC的生产结构产生一定影响,从而改变的PVC定价机制。

2.节能减排行业准入条件

PVC行业是典型的高能耗行业,在氯碱行业新准入条件中,电石、PVC、烧碱等均在限制范围之内,这将在特定时间段内对PVC的供应量。

3.出口退税率和出口限制加工贸易

针对多项塑料产品出口退税的取消,压缩了出口产品的利润空间,削弱了PVC出口的积极性;另一方面,调整涉及塑料品种不多,对当前现货价格影响有限。

4.反倾销政策

影响PVC的进出口,进而影响其供求关系,导致价格变化。

其他相关领域商品的影响

包括纯碱行业的影响和炼油行业的影响

聚氯乙烯的发展前景

1 聚氯乙烯树脂行业发展趋势

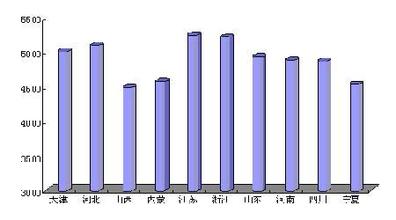

我国聚氯乙烯树脂消费主要集中在华南和华东两个地区,广东、浙江、福建、山东和江苏等省份的消费合计约占全国总消费量的 70. 0%,其中,广东和福建省市场需求量最大,但产能不足,进口聚氯乙烯树脂所占比例较高; 江苏、山东和浙江省聚氯乙烯树脂加工工业比较发达,三省的消费量约占国内总消费量的 34. 0%; 华北地区产销基本平衡。随着中西部地区开发力度的加强以及大规模基础设施的兴建,中西部聚氯乙烯树脂的消费量将会逐渐增加。

2 需求预测

聚氯乙烯树脂行业属于基础型和能源密集型产业,受需求和能源价格影响较大,同时又是基础化工原料,因此与经济发展关联也非常紧密。从 2012 年的情况来看,由于国内聚氯乙烯树脂产能仍不断减少,而下游需求增长相对缓慢,加之出口受阻,进口增加,因此国内聚氯乙烯树脂企业整体开工率不高,产能闲置数量较大,市场价格也始终保持中低位徘徊,价格波动区间减小,另外,聚氯乙烯树脂期货的上市在一定程度上增加了聚氯乙烯树脂市场价格波动的不确定性。我国聚氯乙烯树脂行业仍将处于一个较为艰难的整合期,将有多种因素影响到我国未来聚氯乙烯树脂的发展。

3 出口问题

① 成本壁垒

PVC 属于基础化工原料,产品差异性较小,在国内完全竞争的市场格局下,成本高低是影响企业竞争能力的最主要因素。由于行业特性,原材料和能源在产品成本中占有较高比重。石油乙烯法的成本主要受石油价格影响;电石法的生产成本主要受电石成本影响,一般而言,电石成本占PVC 成本的70%左右,而电力成本又占到电石成本的60%左右,由于我国西部电力资源丰富,电价相对较低,与东部电石法生产企业相比,西部电石法生产企业在成本方面具有一定优势。而具备资源秉赋,配套电石生产的企业,将构筑更加坚实的成本壁垒。

② 产业政策壁垒

为促进氯碱行业产业结构升级,规范行业发展,按照“优化布局、有序发展、调整结构、节约能源、保护环境、安全生产、技术进步”的可持续发展原则,国家发改委制订发布了《氯碱(烧碱、聚氯乙烯)行业准入条件》,并自2007 年12月1 日起开始执行:在产业布局方面要求新建氯碱生产企业应靠近资源、能源产地,东部地区除搬迁企业外原则上不再新建电石法聚氯乙烯项目和与其相配套的烧碱项目;工艺方面要求新建、改扩建电石法聚氯乙烯项目必须同时配套建设电石渣制水泥等电石渣综合利用装置;准入条件还从能耗指标和环保方面对新建项目设定了标准。产业政策的调整大大提高氯碱行业的资金、技术、人才、资源门槛。

③ 规模壁垒

生产PVC 所需投资规模较大,固定成本较高,规模效益比较明显。规模大的企业在与供应商的谈判中处于更有利的地位,有利于降低原材料成本。产销量大的企业,市场占有率也相应较高,具有更大的市场影响力,相对更容易获得客户。PVC 生产企业一旦产销达到较大规模后,边际成本将逐步降低,并增强抗风险能力。

④ 资金壁垒

同时,随着国家对安全、环保监管的日益严格,氯碱生产装置建设必须配套相应的大型环保装置(如电石路线必须配套电石渣制水泥装置等),资金投入较多,大部分的中小企业一般无力承担。

因此,投资本行业的厂商必须具备强大的资金实力,存在一定的资金壁垒。

印度国内市场对PVC的需求逐年增加,从2009年的170余万吨提高至2012年的220余万吨;但前印度只有5家PVC生产企业国内生产能力125万吨/年。印度Finolex工业公司是印度最大的PVC管道生产商。由于供需并不平衡,存在较大缺口,因此印度平均年PVC进口量达95万吨。同时,印度乙烯基原料缺口也逐年增大,2011年为72.2万吨,2012年为97.6万吨,2013年将达112万吨。据统计,2012年4~9月份,印度PVC进口主要来源于韩国、中国台湾、德国、美国、墨西哥等国家和地区,其中来自韩国和中国台湾两地的PVC进口量均超过20万吨。

Rajesh Deshpande谈到,印度PVC下游产品以PVC管材及配件为主,占该国PVC下游产品总量的43%。2012~2013财年前六个月下游需求增长20%,进口量增长50%。按照该速度发展,到2013年3月,印度国内市场需求将达220万吨,PVC管材的发展速度也将达到两位数。

由于PVC下游消费市场逐年扩大,印度PVC工业迎来较大的发展机遇。据Rajesh Deshpande预测,印度PVC产品下游消费市场的增长源于诸多方面。政府对基础设施建设的投入逐年增加。统计表明,“十二五”期间,印度政府对基础设施建设的投资将达8900亿美元;农村基础设施建设发展基金增加至35亿美元;对农村饮用水及环境卫生投资预算达25亿美元;将投资5300万美元加强灌溉系统建设;在德里—孟买工业走廊,将投资900亿美元建设大型基础设施,其中日本政府赞助45亿美元。

尽管供需缺口大,但由于进口产品具有较大竞争优势,印度PVC行业面临一定的挑战。Rajesh Deshpande坦言,印度PVC行业发展还存在一定的问题:比如用户还未能看到塑料管材相对于传统材质管材的优势;环保人士和民间组织从环境危害角度阐述塑料管材的害处;相关生产企业不注重自身产品质量把关等。因此,印度PVC行业要实现可持续发展,就必须不断开发新产品、新技术,同时注重PVC用品的回收和再利用。

中国尽管拥有全球最大聚氯乙烯生产能力,但由于乙烯价格下跌,2009年乙烯法聚氯乙烯进口量创下新纪录,另一方面,中国聚氯乙烯市场始终处于低开工率状态。2009年上半年,中国进口了约120万吨聚氯乙烯,比2008年全年进口量还多100万吨。随着乙烯价格暴涨,中国电石法聚氯乙烯生产竞争优势显现出来。2009年下半年,中国聚氯乙烯进口量稳步下降,据中国海关数据,11月份进口量只有60646吨。

2013上半年,受行业产能过剩、下游需求疲软等诸多不利因素影响,聚氯乙烯(PVC)行业整体效益表现欠佳,企业处境较为艰难。但聚氯乙烯外贸市场表现抢眼,多项数据较往年同期均有明显恢复性调整。不过业内人士指出,随着美国聚氯乙烯工厂开工率提升,预计我国聚氯乙烯对外贸易将呈现进口量恢复性增长、出口量稳中萎缩的局面。

据中国氯碱工业协会统计,截至2013年6月底,国内聚氯乙烯(含糊树脂)产能为2392万吨/年。其中2013年上半年聚氯乙烯新增产能为86万吨/年,退出35万吨/年,净增51万吨/年,退出产能全部为电石法生产装置。行业整体产能扩张速度已有明显放缓,但产能稳中有增的趋势仍在延续。

出口方面,1~5月份我国聚氯乙烯累计出口量较去年同期大幅增长152.4%。从流向来看,最大出口消费市场是印度;出口至俄罗斯的货源数量则增速放缓,居第二。

此外,金融危机暴发以来,全球市场、贸易环境发生了很大改变,各国贸易保护主义抬头,针对我国企业产品的贸易摩擦显著增多。

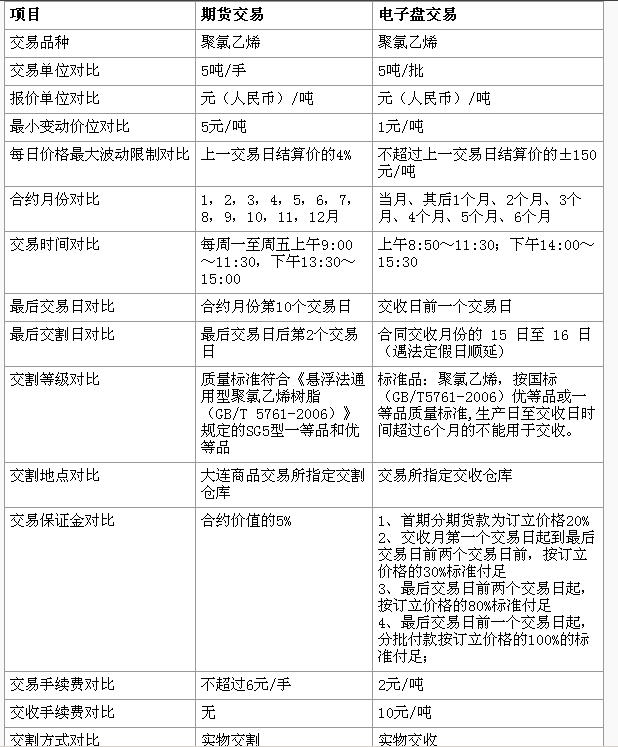

PVC期货的价格影响

供需状况 变化

供需求变化是影响pvc期货市场价格变动的最重要的因素

供应面 停车检修、新装置开车,进口量的变化;石化政策性减产,装置意外事故

需求面:下游制品生产和需求淡旺季等 需求旺季每年春季、秋季:建筑施工旺季

出口变化:原料和制品。下游行业门槛低导致加工能力大量过剩,旺季淡化,生产周期被提前和拉长,下游加工业利润微薄;恶性竞争导致产品质量下降,假冒伪劣产品盛行影响了使用的积极性

国际原油波动

成本传导:原油作为PVC的主要原料之一,原油—石脑油—乙烯—氯乙烯—PVC

油价相对稳定或小幅波动时,对PVC市场的影响不大,对PVC成本的影响主要体现在乙烯(氯乙烯)

成本优势的变化:油价与电石价格的比较优势

成本平衡点:油价50美元/桶 VS 电石3000元/吨

油价影响市场参与者的心态

3、宏观经济形势(建材及房地产、汽车市场) 如果宏观经济形势好,对于PVC需求和消费就好,市场价格也比然较为理想。反之就会比较差。

国家政策变化

出口退税,加工贸易限制,影响出口

进口关税下调:6.5%

限制使用:供水管、食品包装

倾销与反倾销:PVC:2003年9月,台湾、日本、韩国及美国等;06年 土耳其,07年 印度,08年 南非、巴西

制品:管材、型材、包装膜、包装袋、玩具、灯饰等塑料制品

金融政策:利率、汇率变化

经济刺激政策

贸易保护主义抬头

原料价格变化

(电石、VCM/EDC) 原材料价格的变化将直接影响到pvc现货生产商的成本,它也属于对pvc期货市场价格影响力比较大的一个因素。

出口形势

4月份,受低价产品进口冲击和出口压力的影响,我国石油和化工行业出口形势依然十分严峻。据最新统计数据显示,4月份石油和化工行业出口交货值同比下降23.2%,降幅有扩大的趋势。

其中,中国2009年4月份聚氯乙烯进口量(含纯粉、已塑化、未塑化)为21.72万吨,同比大幅增加116.12%,环比减少6.89%。其中PVC纯粉进口量为19.76万吨,同比增加155.63%。

与进口相反的是,4月份中国聚氯乙烯出口量(含纯粉、已塑化、未塑化)为0.96万吨,4月份中国PVC产量为70.6万吨,表观消费量约为89.37万吨,而进口量占当月表观消费量的24.3%,进口PVC对国内市场的影响不言而喻。业内人士认为,短期内国内市场需求大幅扩大的可能性不大,因此进一步加大了化工对外贸易压力。

聚氯乙烯的生产现状及发展前景?

聚氯乙烯的市场分析与发展前景1 世界聚氯乙烯的供需现状及发展前景 1.1 生产现状 近年来,世界PVC树脂的生产能力稳步增长。2005年全世界PVC树脂的总生产能力为3611.5万t,2007年增加到约4 341.5万t,同比增长约5.4%。其中非洲地区的生产能力为42.7万t/a,约占世界PVC树脂总生产能力的1.00%;中东欧地区的生产能力为215.1万t/a,约占总生产能力的4.95%;北美地区的生产能力为844.7万t/a,约占总生产能力的19.46%;中东地区的总生产能力为100.3万t/a,约占总生产能力的2.31%;太洋洲地区的生产能力为15.0万t/a,约占总生产能力的0.34聚氯乙烯特性和应用

聚氯乙烯特性:

聚氯乙烯树脂的软化点低,约75-80℃,脆化温度低于-50~-60℃,大多数制品长期使用温度不宜超过55℃,特殊配方的可达90℃。

若聚氯乙烯树脂纯属头-性相接面怕线型结构,内部无支链和不饱和键,尽管C-Cl键能相对较小,聚氯乙烯树脂的稳定性也应当是比较高的。

聚氯乙烯的应用:

聚氯乙烯制品用于包装主要为各种容器、薄膜及硬片。PVC容器主要生产矿泉水、饮料、化妆品瓶,也有用于精制油的包装。

PVC膜可用于与其它聚合物一起共挤出生产成本低的层压制品,以及具有良好阻隔性的透明制品。聚氯乙烯膜也可用于拉伸或热收缩包装,用于包装床垫、布匹、玩具和工业商品。

扩展资料:

我国聚氯乙烯树脂消费主要集中在华南和华东两个地区,广东、浙江、福建、山东和江苏等省份的消费合计约占全国总消费量的 70. 0%。

其中,广东和福建省市场需求量最大,但产能不足,进口聚氯乙烯树脂所占比例较高。江苏、山东和浙江省聚氯乙烯树脂加工工业比较发达,三省的消费量约占国内总消费量的 34. 0%。

华北地区产销基本平衡。随着中西部地区开发力度的加强以及大规模基础设施的兴建,中西部聚氯乙烯树脂的消费量将会逐渐增加。

参考资料来源:百度百科—聚氯乙烯

相关文章

神工股份与三菱材料在锦州成立新公

新成立的公司。第一批招进去的人,以后有发展前途或者升职的可能吗?这得看公司能不能发展起来了,如果公司能够生存下来并且不断扩展,第一批进公司的职员的升职机会当然是最大的,不

2026-05-16

苏奥传感表示公司与芯片供应商形成

我国高端传感器的未来发展如何?高端传感器在我国的发展现状是怎样的?未来将怎样发展?国内市场上的高端传感器很多都是从国外进口的。近年来,我国传感器的发展已经取得了很大的进

2026-05-15

「康诺思腾」获 8 亿元新一轮融资,

康诺思腾机器人深圳有限公司怎么样?康诺思腾机器人深圳有限公司成立于2019年06月05日,法定代表人:欧国威,注册资本:57.14元,地址位于深圳市南山区粤海街道高新区社区科苑南路3099

2026-05-14-

极氪汽车在宁波成立销售服务公司,注

要起势?极氪汽车同步注册两家销售公司https://car.yiche.com/zeekr/

2026-05-12

需要指出的是,两家公司经营范围略有不同,常州

https://car.yiche.com/zeekr/

汽车销售服务公司经营范围包

海钢集团被授予海南省健康企业荣誉

海南海钢集团有限公司怎么样?海南海钢集团有限公司成立于1986年11月10日,法定代表人:周湘平,注册资本:101,000.0元,地址位于海南省昌江县石碌镇。公司经营状况:

2026-05-08

海南海钢集团有限公-

天润工业拟出资 6000 万元投资新公

企业的未来发展规划 企业的未来发展规划 企业的未来发展规划,对于管理者们来说,企业的规划是很重要的,如果一个企业一起停滞不前,是没有发展的空间的,所以对

2026-05-07

K Cash 赴港 IPO,该公司发展前景如

上美集团港交所上市,该企业未来发展前景如何?12月22日,20年国货代表企业——上海上美化妆品股份有限公司(简称:“上美股份”)在香港交易所主板上市,全球发售3695.8万股。上美股份开

2026-05-07

禾赛宣布获得哪吒汽车新车型激光雷

禾赛科技未来的发展前景咋样?有人客观说一下吗?激光雷达产业主要上市公司:目前国内激光雷达的上市公司主要有北京万集科技(300552)、中海达(300177)、永新光学(603297)。1、 中

2026-05-03

南通富士通微电子股份有限公司的发

南通富士通企业的发展史南通富士通微电子有限公司是专业从事集成电路封装,测试的工厂,是由 中方控股的中日合资企业.目前主要...产品对IC日益小型化的要求,南通富士通正积极

2026-04-26

漳州发展投资设立新公司,该企业未来

新公司发展前景怎么写 新公司发展前景怎么写 新公司发展前景怎么写,当我们自己创业,新公司还是刚成立的时候,企业发展规划对企业是非常重要的,做好公司的前

2026-04-25