如何看待5年期LPR下降25个基点 降至3.95%?

LPR改革以来最大降幅,意味着什么?

1. 在2月20日的央行公告中,我们看到了自LPR改革以来的最大降幅。1年期LPR降至3.45%,而5年期以上LPR则下调至3.95%。2. 此次降息作为贷款利率定价的重要参考,向我们传递了明确的信号。尽管在2023年年内已经实施了三次降息,包括存款利率的下调和MLF的净投放,但此次5年期以上LPR的大幅下调25个基点,再次凸显了货币政策的调整。

3. 我们可以通过国家统计局的数据来分析此次降息背后的原因。首先,消费者物价指数(CPI)数据显示,1月CPI虽有微弱上涨,但同比仍下降,反映出市场需求疲软。

4. 生产者物价指数(PPI)进一步显示,生产成本下降,企业面临产能过剩和市场竞争压力。两者同步下降,往往预示着经济放缓或衰退的迹象。

5. 制造业采购经理指数(PMI)虽略有回升,但大型企业与小型企业的分化表明中小企业生存艰难。面对这样的经济基本面,2024年实现5%的增长目标需要进一步的货币政策刺激。

6. 此次降息被视为对去年12月非对称降息的补充,旨在提振房地产和中长期企业贷款。然而,贷款利率的下调效果如何,还需时间观察未来数据。

7. 从长期来看,低利率可能是当前经济修复阶段的特征。对于依赖新技术和新模式的企业,降息无疑提供了有利的环境,加速了它们的发展。

8. 总的来说,尽管市场仍面临挑战,但那些保持增长的企业,特别是那些受益于新技术和新模式的企业,将在这波利率调整中受益。

9. 这是一个债务修复和市场洗牌的过程,对这些企业来说,是加速成长的机遇。货币政策的动态调整将继续影响市场,而观察关键企业的表现将更为重要。

史上最大力度降息意味什么有利于房地产发展吗

1. 2024年2月20日,贷款市场报价利率(LPR)公布,其中5年期以上LPR从上期的4.2%下调至3.95%,下降了25个基点,创下了自2019年改革以来的最大降幅。2. 一年期LPR保持在3.45%,而5年期以上LPR的显著下调,表明了政策对长期贷款成本的调控力度加大。

3. 招联首席研究员董希淼对此次LPR调整进行了解读,指出5年期以上LPR的超预期下降,释放了积极信号,旨在提振住房消费市场,并促进房地产行业的平稳发展。

4. 此次利率下调,将直接减少居民住房贷款利息支出,增强购房者的购买能力和意愿。对于已有房贷,重定价日之后将按新利率执行,而对于新发放的房贷,预计银行将在2月LPR基础上调整加点,以降低实际利率。

5. 业内人士分析,年初即对房贷市场报价利率进行调整,显示了中央对经济复苏信心的支持,对未来经济走势的积极判断。

6. 回顾2024年1月24日央行副行长宣昌的表态,强调了利率水平的合理把握,以及未来将结合物价变动和潜在经济增速,维持利率与经济发展需求相匹配。

lpr3.95什么时候执行

LPR 3.95%的执行时间是从2024年2月21日开始。LPR,即贷款市场报价利率,是金融机构提供给最优质客户的贷款利率,也是市场化利率改革的重要成果。它直接影响各类贷款产品的定价,包括房贷。因此,LPR的调整对于借贷双方都具有重要意义。

具体到3.95%这一利率水平,它是在2024年2月20日由中国人民银行授权全国银行间同业拆借中心公布的新一期LPR中确定的。这次调整中,5年期以上LPR较上一期下降了25个基点,至3.95%。这一变化体现了央行通过市场化方式引导贷款利率下行的政策意图,有助于降低企业融资成本,促进实体经济发展。

此外,这次LPR调整也对个人房贷产生了积极影响。由于房贷利率通常与LPR挂钩,因此LPR的下降意味着房贷利率也相应下调。这对于有购房需求的家庭来说是一个好消息,可以减轻他们的贷款负担。不过,具体房贷利率还会受到银行加点、个人信用状况等因素的影响。

总的来说,LPR 3.95%的执行时间是从2024年2月21日开始,这一利率水平的调整是央行市场化利率改革的重要举措之一,对于促进实体经济发展和降低个人房贷负担都具有积极意义。

?又降息了吗100万房贷30年能少还多少钱

2月20日,金融市场再次迎来了一个重要的时刻。最新一期贷款市场报价利率(LPR)的公布,牵动了无数房贷借款人的心。五年期LPR从原先的4.2%下调至3.95%,这一变化反映了国家宏观经济政策的调整,更直接关系到广大房贷借款人的切身利益。对于背负着100万元房贷、计划30年还款的家庭来说,此次LPR下降能节约5.2万元。商业银行贷款利率的基准LPR变动让人大吃一惊,这个改变直接影响着个人房贷的利率水平。五年期LPR一下子下降了25个基点,这意味着房贷利率也要相应下调。对于借款人来说,这简直是如天降甘露般的好消息,每月的还款金额能够减少。

拿商贷额度100万元、贷款30年、等额本息还款方式来说,根据新的LPR下的计算,借款人每月的还款金额相较于之前能够减少将近144.8元。或许这个数字看起来微不足道,但考虑到这是一笔长达30年的贷款,积少成多,累积节省的利息支出是相当可观的。具体来说,30年下来,借款人能够节省约5.2万元的利息支出,如此惊人的数字让人瞠目结舌。

最新一期LPR的下降对于广大房贷借款人来说无疑是一个好消息,通过降低贷款利率,减轻了借款人的还款压力,也为经济的稳健增长注入了新的动力。在享受这一政策红利的同时,也需要理性看待市场利率的变化,根据自身实际情况做出合理的财务规划和决策。只有这样,才能在不断变化的市场环境中保持稳健的步伐,实现财富的持续增值。

史上最大力度降息意味什么 有利于房地产发展吗

2月20日早上,2024年2月份的贷款市场报价利率正式出炉,5年期以上的贷款市场报价利率是3.95%,而上一次的利率报价数据是4.2%,相较于上期下降了25个基点,一年期的贷款市场报价利率是3.45%,和上一期的数据持平,通过这组数据可以看出5年期的报价出现了明显下调,成为了史上最大降息力度。针对于本月的贷款市场报价利率,招联首席研究员董希淼进行了解读,本次五年期以上的贷款市场报价利率相较于上期下降了25个基点,下降幅度已经超过了市场预期,下降之后的数据也创下了从2019年以来,贷款市场报价利率形成机制改革以来的最大降幅。

众所周知5年期以上的贷款市场报价利率,是个人住房贷款包括企事业单位中长期贷款的定价基准,现如今5年期以上的贷款市场报价利率下降幅度,已经超过了市场预期,率先传递出的信号就是提振居民住房消费,也将会促进房地产市场平稳发展的利好信号,利率下降之后居民住房贷款利息,这一块将会减少很大一部分支出,有助于提振居民住房消费的能力以及意愿,相对于存量房贷而言,房贷利率也将会在重定价日之后重新作出调整,对于新增的房贷而言,预计大多数银行将会在2月份贷款市场报价利率的基础之上,保持加点不变,降低新增房贷的实际利率。

业内人士认为中央在2024年开局之时,就对房贷市场报价利率作出下调,这种举动对于2024年提振经济复苏信心,起到了重要支撑作用。2014年1月24日央行副行长宣昌曾经表示,会合理的把握住利率水平,未来也将会结合对物价变动趋势的判断,保持和潜在经济增速的要求相匹配。

相关文章

上海证券 10 月 14 日发布研报称,给

京东推出社群团购小程序“东咚团”,如何从商业角度解读此举?京东它推出的自己的社群,团购程序叫做东咚团搞社群团购的不是第1个了,之前拼多多、美团都有过类似的东西,拼多多和美

2025-10-30

英国央行行长贝利称「如果有证据表

英国10月通货膨胀率创41年来的新高!英国人民的生活现状如何?英国经济也处于衰退之中,英国的通货膨胀率可能在年底达到14%,这给英国新任首相带来了巨大压力,应迅速采取行动。为了

2025-10-30

中国首八月房地产开发投资按年跌 8

房地产投资下降的因素有哪些?可能与以下因素有关:1. 新冠疫情影响:由于疫情的爆发和防控措施的实施,许多人可能推迟了购房计划,导致住宅投资下降。2. 政策调控:政府可能采取了一些

2025-10-30-

安泰集团拟定增募资不超 6.7 亿元,

江西赣州金力永磁科技有限公司好吗?1、三菱电机

2025-10-30

三菱电机集团作为一家全球领先的环保先进企业,致力于为社会作出持续的贡献。为了这个目标,我们运用一流的技术以及我们涉及多个

为什么人类历史上的问题会不断的重

你们对“历史总在重演”一句怎么理解?如果您是要写文章,我建议您参考的第一章 轻与重 里的1,2节,正是讲的这个. 1 尼采常常与哲学家们纠缠—个神秘的“众劫回归”观:想想我们

2025-10-29

基金分析公司理柏称「最近一周美国

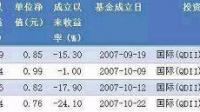

首批出海QDII基金被骂10年 终于有一只要回归面值了大约十年前,4只QDII基金闪电募集约1200亿元“扬帆出海”。这4只基金就像4艘承载了基金投资国际化、国内投资者全球资产配置

2025-10-28-

大摩预计澳洲联储再加息一次后将暂

近期澳元汇率走势如何?年底是否继续下降?一、市场面:澳元可能处在下跌的第二阶段末期,短期会有大幅反弹 从市场面看,澳元的下跌的直接原因是资金从澳元流到其他货币。过去7年由于

2025-10-28 -

美国白宫经济顾问委员会主席伯恩斯

美国经济强劲复苏的内在原因是什么据美国商务部的数据,三季度占美国经济总量约70%的个人消费增幅从之前估测的2.2%上调至3.2%,显示就业形势改善之后,美国消费复苏力度强劲。个

2025-10-28

回归理性投资,该如何看待当前经济局

投资理财的人越来越理性,对于市场经济有何影响?国民理财的各项大数据落入人们的眼帘。对于理财意识的提升,有喜有忧,其中几点隐忧很有必要提醒大家注意。01,接受多少亏损?自改革

2025-10-27

7 月我国 70 城新房价格:40 城环比

7月我国70城新房价格:40城环比下跌,二三线呈降势,还有啥值得关注?7月我国70城新房价格:40城环比下跌,二三线呈降势。值得关注的问题有很多,比如说房价下降的原因,房价下降之后会出现

2025-10-27