顺丰控股 3 月快递物流业务合计收入为 206.16 亿元,同比增长 9.28%,增长的原因是什么?

顺丰控股前景一片大好,你会选择顺丰的股票吗?

在许多用户的心中,顺丰是速度和服务的代名词,甚至有一种说法:“中国的快递分为顺丰和其他快递”。虽然略有夸张,但足以见得,顺丰在整个快递行业龙头的位置。

不过,近两年,顺丰速递面临“中年危机”的说法甚嚣尘上。据2018年年报,顺丰控股报告期内共实现营收909.42亿元,同比增长27.60%;实现净利45.56亿元,同比下降4.57%;扣非后净利润 34.84 亿元,下滑 5.92%;业务量38.69亿票,全国快递业务票单占比为7.63%。从这组数据可以看出,除营业收入仍处于行业领先地位外,顺丰控股在净利润增速、市场占有率方面失去了明显的优势,而这也是公司自 2014 年以来扣非后净利润同比首次下滑。

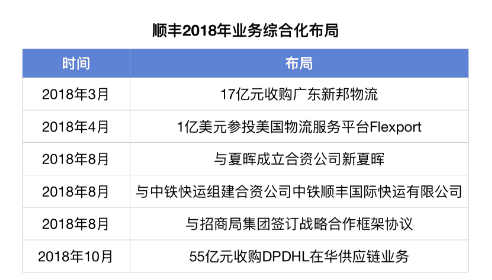

造成这一局面的原因有很多,但最主要的是以下几点。首先是新业务的投入。2018年,顺丰开启了扩张模式。3月,顺丰收购了广东传统零担企业新邦物流,在重货快运业务方面持续发力;4月,顺丰又参与了美国物流服务平台Flexport新一轮的融资,意图加码国际业务;8月,顺丰控股陆续与美国夏晖集团、招商局和中国铁路总公司进行合作,在冷链、海运以及铁路运输等方面的业务布局持续拓宽。除此之外,顺丰还在同城即时物流业务、快运业务方面加大了投入。这些投入的增加,导致运输成本、人工成本、场地租赁成本上涨,而新业务的回报在短期内的体现还不明显,于是影响了经营业绩。

其次,是来自其他快递公司的竞争。2018年上半年,申通和韵达宣布退出顺丰牵头的丰巢,转而加入了由阿里菜鸟主导的浙江驿栈。这一变化暗示着顺丰与阿里系的物流之争再度加剧,也标志着在“三通一达”站队阿里系后,快递行业出现了三足鼎立的形势——菜鸟物流、京东物流和顺丰速运,它们的模式分别为是仓储加数据驱动、自有加外包和纯自有。虽然顺丰希望凭借自己在业内建立的品牌实力,发展新业务,从而保持独立,但京东的物流集团和阿里的菜鸟网络,在时效、服务质量以及价格上,都将对顺丰控股的主营业务构成强烈冲击。

那么,面对严峻的局势,顺丰采取了哪些措施来挽救颓势?首先,针对2018年度,顺丰控股职工薪酬、运输成本、办公及租赁费分别为 120.08 亿元、94.11 亿元、49.48 亿元,较上年同期分别增 17.85%、14.24%、46.13%的事实,顺丰表示在今年将借用科技手段提升效率,从而降低人工成本带来的影响。与此同时,还要提升线路规划的科学性和营运线路装载率,动态调整运输成本。

除了想办法压缩成本,顺丰还预备开发一些价格相对较低的产品来丰富传统业务种类,通过规模效应等措施,产生利润。由于经济下行,消费者对价格比过去更加敏感。顺丰的经纪业务定位于中高端电商业务,与三通一达目前尚处于差异化竞争,但该业务在一定程度上受经济走势影响,长期看好,但短期内也面临波动的风险。

在这个大发展大变革的时代,在这个高速发展的国家,没有一个企业可以永远“高枕无忧”。此前,顺丰控股的总裁王卫在一次采访中表示:「我们的未来,是会走到很多行业里面去,做深很多行业,而不是『最后一公里』的仓库配送,这样的话,永远做不深一个行业。用科技的手段把这个行业进行提升,这是顺丰未来要走的方向。

顺丰去年营收破1500亿背后,业务量猛增近7成,为何净利仅增26%?

顺丰作为快递行业的佼佼者,一直都处于快递行业的顶峰,顺丰去年盈利额破1500亿,业务量猛增近七成,但是净利润仅增26%。

我们都所知道的,当今的快递行业很多快递,就例如我们所知道的,中通,圆通,百世,邮政等,仅有中国市场,还有国外的市场,快递行业的竞争压力也是很大的。在如此大的竞争压力下,顺丰去年营收额破1500亿,业务量猛增近七成。

3月17日晚间,顺丰控股(002352.SZ)发布2020年年报。数据显示,公司全年实现营收1539.87亿元,同比增长37.25%;归属上市公司股东的净利润73.26亿元,同比增长26.39%;扣非净利润61.32亿元,同比增长45%。

2020年,顺丰快递业务件量达81.37亿票,同比增长68%,超过行业整体增速31%;市场占有率上升2.15个百分点,达到9.76%。就我们所知,顺丰快递业务量很广,有许多人都会选择顺丰快递。

顺丰快递有着自己的航空,也有着自己的飞行路线以及专车汽车,火车轮船,总之,在这一方面,顺丰快递做得比其他快递都好。而且顺丰快递的效率也非常的快,跨省的1至2天就能到,顺丰快递的确是受到了许多人们的信赖。

往往一个比较大的集团,背后都有着许多的税务,所赚的钱比较多所缴纳的税务就越高。关键是顺丰行业的服务也比较到位,这就需要更多的人才加入到顺丰里面,就需要投入更多的资金。多方面下来,虽然营额破1500亿,净利润也只新增加26%。

顺丰上半年业绩下滑近八成,这其中的缘由是什么?

因为快递市场业务的竞争很大。

2015年01月26日,顺丰将正式发布《2015年顺丰速运新版价格通知》,自02月01日起正式施行。

调整主要涉及25个省份的标准快件长距离配送,首重提价1~2元;此外,电商特惠也略有上涨。

顺丰速运2015年2月1日起执行快递等产品的新版价格表。新版价格表以距离以及地域作为考量,整体的运费有升有降。

民营快递齐聚资本市场,展开首个上市后的业绩比拼。借壳的顺丰速运在22日晚间发布业绩快报,预计2016年度实现净利润41.8亿元,同比增长112.51%,接近“三通一达”(即圆通、中通、申通、韵达)的业绩总和。

顺丰速运2016年度实现营业总收入574.83亿元,同比增长21.51%;营业利润36.93亿元,同比增长44.20%;归属于上市公司股东的净利润为41.80亿元,同比增长112.51%。扣除非经常性损益后归属于上市公司股东的净利润约为 26.43 亿元,超过此前承诺的21.8亿元。

3月13日晚间消息,顺丰控股(002352)发布了2017年年度报告,年报显示,2017 年度顺丰控股实现营业收入710.94亿元,增幅达23.68%;归属上市公司净利润47.71亿元,同比增长14.12%。每股收益1.12元。

在业绩预告中,顺丰透露了亏损的原因有哪些?

在业绩预告中,顺丰透露了亏损的五大原因如下:

其一,顺丰加大了新业务的前置投入;

其二,去年疫情延缓了公司资本性开支投入节奏,客户需求上行趋势明显,公司业务量增速迅猛,导致速运多环节出现产能瓶颈,因此公司从去年四季度开始增加临时资源投入以承接增量,致使去年第四季度和今年第一季度成本承压;

其三,公司正在重新整合各业务线的资源投放,整合初期存在资源重叠;

其四,为满足电商平台及客户春节不打烊的安排,第一季度给予一、二线在岗人员补贴创历史新高;

其五,防疫物资及线上消费品寄递进一步带动时效件实现高增长,今年一季度增速受到此高基数的影响。同时,由于同行在春节分化了部分散单业务,时效件中散单业务增长低于预期。

扩展资料

顺丰控股预计一季度亏损9亿至11亿元:

4月9日,顺丰控股全天一字板跌停。截至午间收盘,顺丰控股股价为72.72元,成交额为14.5亿元,最新总市值为3313亿元;总市值半日蒸发约569亿元。

消息面上,4月8日晚,顺丰控股发布2021年第一季度业绩预告,预计一季度亏损9亿至11亿元;公司2020年同期盈利9.07亿元。

对此,顺丰控股在公告中表示,2020年疫情一定程度上延缓了公司资本性开支投入节奏,客户需求上行趋势明显,公司业务量增速迅猛,导致速运多环节出现产能瓶颈。

事实上,顺丰控股近期的股价已经一定程度上有所反映。顺丰控股股价在2月18日盘中升至历史高点124.7元之后便持续下挫。Wind数据显示,2月18日迄今,顺丰控股累计下跌近38%,期间总市值蒸发约2022亿元。

参考资料来源:环球时报-顺丰董事长因业绩预亏致歉

3600亿顺丰业绩爆雷!市值跌2000亿,顺丰控股怎么了?

在我们的印象中,顺风一直是一个很赚钱的企业。可是谁曾想,它的业绩却暴雷,市值跌了2000多亿。

4月8日晚,顺丰发布2021年第一季度业绩预测,称预计第一季度上市公司股东应占净利润实现亏损9亿元至11亿元,而去年第一季度实现利润9.07亿元。至于亏损原因,顺丰表示,2021年第一季度,围绕进一步提高综合物流服务和供应链解决方案能力的发展方向,公司继续加大新业务发展和资源投入,整合优化资源,巩固运营底盘,将导致公司成本短期压力。

总的来说,顺丰一季度资本投入的增加造成了短期成本压力。由于是第一季度业绩预测,顺丰没有给出完整的财务数据,暂时无法了解具体的成本情况。

顺丰是国内快递行业的龙头企业。2020年实现营收1539.87亿元,同比增长37.25%;净利润73.26亿元,同比增长26.39%。

从2020年的表现来看,顺丰表现显著,但在二级市场,股价持续下跌。

春节过后,2月18日,顺丰创下124.7元的历史新高。此后的两个月里,顺丰的股价一路下跌。

截至4月8日收盘,顺丰报80.80元,总市值3682亿元。总市值蒸发2000亿元。实际控制人王伟持有顺丰60%左右的股份,市值缩水1000多亿元。

就在顺丰2月18日开始下跌趋势后,许多券商仍看起来看涨。3月29日,东北证券给出了102元的目标价。

此外,顺丰控股也是公募基金持仓的对象。截至2020年12月31日,兴泉趋势投资组合和交通银行施罗德新活力均持有顺丰。如果这些公募基金不出售,2月18日至4月8日也将遭受巨大损失。

对于此次顺丰出现市值下跌的情况,你怎么看?

相关文章

梦饷科技发布自研梦饷家云平台,公司

梦饷科技待遇如何好。梦饷科技工资5000元以上,工作时间固定,公司有完善的社会福利制度,双休,五险一金、带薪年假、年终奖及节假日福利等。梦饷科技,创办于2017年9月。2021年11月,

2026-01-10

华福证券给予中科曙光买入评级,从商

全球最大对冲基金持续加码中国资产,从商业的角度如何解读此举?《前不久全球最大对冲基金——桥水基金发布了一份的内部报告,标题很直白,叫做“向中国资产的转向正开始”,核心观点

2026-01-08

青龙管业拟发行可转债募资不超过 4

中国国航拟募资不超150亿元,从商业角度如何解读此举?中国国航拟募资不超150亿元,从商业角度如何解读此举首先是为了满足国航的长期扩张,其次是满足国航的人员扩招,再者就是需要采

2026-01-08-

亚太股份称目前公司的轮毂电机已小

亚太股份为什么提前建轮毂电机生产线市场需求:公司可能观察到轮毂电机市场的增长趋势或预测到未来市场需求的增加,因此决定提前建设生产线以满足市场需求。

2026-01-07

技术优势:公司可能

特斯拉再降价,Model S/X 现车优惠 3

特斯拉大规模降价,对其市场有何影响?这里觉得特斯拉大规模降价对特斯拉汽车销售有利。特斯拉汽车非常重视我国汽车市场,现在在我国市场销售的特斯拉汽车已经占据特斯拉汽车总销

2026-01-06

国信证券 4 月 6 日发布研报称,给予

券商 研报 评级等级 怎么分 什么意思证券公司将股票投资评级一般分为:买入--增持--中性--减持--卖出。

2026-01-05

由于业界对股票投资评级并无统一的规范,因此在阅读各证券公司研究所的

中海建滔认购 1.5 亿元结构性存款

中国国航拟募资不超150亿元,从商业角度如何解读此举?中国国航拟募资不超150亿元,从商业角度如何解读此举首先是为了满足国航的长期扩张,其次是满足国航的人员扩招,再者就是需要采

2026-01-05

财通证券 9 月 8 日发布研报称,给予

华尔街巨头抄底中国互联网股,该如何从商业的角度如何解读此举?从商业角度探讨华尔街巨头如此大规模抄底中国互联网股,其本质上是为了抬高股价,做空中概股,需要我们谨慎对待。华尔

2026-01-04

京东方旗下公司增资至 145 亿,该企

商业计划书有哪些内容?1.计划摘要计划摘要列在商业计划书书的最前面,它是浓缩了的商业计划书的精华.计划摘要涵盖了计划的要点,以求一目了然,以便读者能在最短的时间内评审计

2026-01-04

太平洋 8 月 31 日发布研报称,给予

全球最大对冲基金持续加码中国资产,从商业的角度如何解读此举?《前不久全球最大对冲基金——桥水基金发布了一份的内部报告,标题很直白,叫做“向中国资产的转向正开始”,核心观点

2026-01-02