“认房不认贷”有什么影响?

认房不认贷是什么意思?买一套房需要交哪些税?

认房不认贷是的意思是只要有住房,无论住房是怎样来的,再次购买第二套房的时候,第二套房都按照二套房的贷款政策来实施。 买房需要交的税主要包括:契税、印花税、按揭费用等。郑州宣布取消“认房又认贷”,这对郑州的房市会有什么影响?

郑州取消“认房又认贷”,有助于改善郑州的房地产市场,使得人们可以“居者有其屋”,能够有效缓解房地紧张情况,促使房地产市场更加良性循环。此举无疑对大众是非常好的。

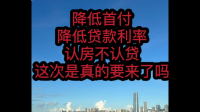

3月1日,郑州市放出了大招,对外公布了《关于促进房地产业良性循环和健康发展的通知》。文件中最引入注目的就是:放宽贷款门槛、调控楼市政策、改善居住环境等举措,把“房住不炒”的基调落到了实处。

这个有助于人们更加理性购房,正确认识房地产市场的供给政策。如就个人而言,该文件降低了个人住房消费负担,能够极大的释放出房地产市场活力,让金融让利于民得到实惠,放贷利率的下调,可以为百姓节约资金。

郑州市此举,以改善郑州楼市新政为亮点,对整个房地产市场意义重大,有助于改进房地产供求关系,扩大消费者购房需求,能够在短期内促进房地产量的提升。同时,新楼市政策,取消了认房又认贷的要求,以降低购房成本的方式让购房者得到了实惠。这非常契合当前房地产市场的国家政策。

另外,此举也可以帮助房地产企业缓解资金压力,有利于降低土地成本。譬如,在文件中规定,将土地竞拍保证金最低比例下调至挂牌价的20%;鼓励金融机构对受困企业贷款展期、续贷,按照依法依规、风险可控、商业可持续的原则加大房地产企业并购贷款支持;精简建设项目审批程序,工程建设项目全流程审批时间控制在54天以内等。这对房地产无疑非常好,能够促使房地产企业更快的开工建设,加速销售,推动房地产市场良性循环。

郑州市发布的《关于促进房地产业良性循环和健康发展的通知》,给其他地方的房地产市场调控有很好的借鉴。

什么是认房不认贷

认房不认贷意思是只看购房者名下是否有房,不考虑历史贷款记录。认房不认贷情况下,不管购房者有没有贷款记录,只要购房者证明其名下无房,其就可以按照首套房认定;如果购房者名下已经有一套房,则无论是否贷款,贷款有无还清,再买房,都按照二套房来认定。

般来说,银行认定为二套房有五种情况:

1、父母名下有住房且未还清的情况下,以未成年子女名义再购房。

根据现有政策,家庭成员包括借款人、配偶及未成年子女,即未成年子女也是被划为家庭范畴的。所以以未成年子女的名义申请贷款购房时,就会按照二套房政策执行。

2、首次购房使用商业贷款,再次购房使用公积金贷款。

目前公积金贷款政策也比较严格,只要借款人有过房贷记录,不论房贷是否结清,即便从未使用过公积金贷款,首次申请公积金贷款也会被算作二套房。

3、婚前一方曾贷款购房未还清情况下,婚后以另一方名义申请贷款购房,但两人户口没有在一起的。

夫妻双方结婚后虽然户口没有落在一起,但在民政局有过结婚登记。现在,银行在批贷时要求借款人提供户口本外,还会要求借款人提供婚姻状况证明,而结了婚的夫妻是不能提供单身证明的,所以另一方再购房时也会被算作第二套房。

4、婚后双方共同贷款购房且未还清的情况下,离异后一方再申请贷款购房。

只要银行的征信系统中能够查到房贷记录,那么即便离异后房产判给一方,另一方再贷款购房时会被认定为二套房。

5、个人名下有两套房的住房,再贷款购房。

目前银行对二套房认定是“认贷不认房”,也就是说虽然名下已有两套房产但只要还清其中一套房产或购买时全款付清另一套房产,再申请贷款时也会被认定为二套房。

认房不认贷有哪些含义

小编在房地产调查中,经常有不少购房者问到,二套房是怎样界定的,有的人说是“认房不认贷”,有的人又说是“认贷不认房”?详细来说,认房不认贷有哪些含义?小编来为大家解说一下吧。

认房不认贷的市场情况

关于银行调整首套房贷利率的音讯让房贷重回人们视线,在商业贷款改变多端的一起,不少人不由疑问:公积金贷款怎样样?在认房、认贷这件杂乱的事上,终究又怎样?

不论从前怎样,自“3.17新政”后,北京的商业贷款关于首套、二套房时现已是“认房又认贷”,许多人自此变成了二套房,换房改进路漫漫。而有些人并不知道,公积金贷款关于首套、二套房的断定,依然是“认房不认贷”的准则。

首套房认房不认贷吗

如果您是北京户籍,名下无房。曾在其他城市用商业贷款买过房,之后还清了贷款。跟着二孩出世、白叟养老、子女成婚等置业的需求发生,预备卖掉这套房产、在北京买套新房的话,算首套仍是二套?

从商业贷款的视点来说,天然算作二套;但如果用公积金贷款,北京名下没有房产+外省市房贷已还清,那么这套新房能够算作首套。比较二套房60%-80%的首付份额来说,首套的压力着实轻松不少,关于购房人来说也是吸引力十足。

需求留意的是,如果您在北京现已运用公积金贷款买了一套房,那么在您没有还清贷款之前,不能再运用公积金贷款来二次购房。关于刚需集体来说,公积金贷款天然仍是极具利好,这些较贱价、中小户型房源,无妨去看看。

认房不认贷案例分析

某购房者从前贷款买过一次房子,贷款现已结清,房子也并未卖出。公积金贷款方针调过之后,某购房者从前咨询过,像她这样的状况,再次购房银行怎样断定。

其时,某购房者得到的答案是依照新的方针,她在银行贷款买房,现已能够被断定是首套房,享用首套房的贷款优惠方针。

由于单位公积金缴存一向没有断,某购房者想运用公积金再次购房,并且她期望能够贷到公积金额度的上限120万元,但咨询公积金处理后发现,像她这样的状况想运用公积金买房,只能被断定为是二套房,多只能贷款80万元,首付份额低30%。

经过咨询后,某购房者了解到:现在商业贷款履行的方针为“认贷不认房”,购房人只需名下贷款还清,再次买房就能够被算作首套房。如果购房人名下有一套全款购买的房产,只需没有贷款记载,再买房依然算首套房,首付份额为25%。

与商业贷款不同的是,公积金贷款的断定规范为“认房不认贷”。关于名下有一套未卖掉房产的人来说,依照现策将被算作二套房,首付份额为30%。去9月1日起部分城市已调整为20%。

小编提醒大家,在购房时要多了解市场的房地产信息,比如了解认房不认贷有哪些含义,就能为大家决策时作参考了。

长春宣布执行认贷不认房,这一举措会带来哪些影响?

长春宣布执行认贷不认房,这一举措会带来首先是限制了炒房客的购买,其次是有利于一些有特殊需求的人群的生活便利,再者是对于一些经济能力较好的人群有利于再次购买房产,另外是对于一些经济能力欠佳的人群限制了继续购买房产。需要从以下四方面来阐述分析这一举措会带来哪些方面的影响。

一、限制了炒房客的购买

首先是限制了炒房客的购买,这是非常重要的一个因素,因为对于炒房客而言他们自身是有一定的能力去购买多套的房产的 ,但是他们购买房产的特点都是按揭,不是全款的方式购买,所以认贷不认房出台后他们就不会盲目投资了。

二、有利于一些有特殊需求人群的生活便利

其次是有利于一些有特殊需求的人群的生活便利,有些人经济能力情况比较好,并且时常需要出差,同事出差的地点还是比较固定的,这样子他可以选择在自己的购买多套房产。

三、对于一些经济能力好的人群有利于再次购买房产

在这时对于一些经济能力姣好的人群有利于再次购买房产,这是非常有利的一个因素对于这些经济能力较好的人群,因为他们自身购买第一套房后一般很快就还清了所有的欠款。

四、对于一些经济能力欠佳的人群限制继续购买房产

另外是对于一些经济能力欠佳的人群限制了购买房产,主要的原因在于他们购买房产的方式是按揭的形式,所以没有还清第一套的房贷的情况下无法继续按照首套房购买对应的房产。

长春市民购买房产的注意事项:

应该选择一些有完整配套设施的商业圈或者是一些学区房。因为这些地区升值空间大。

相关文章

房地产经纪人证书取得后,需要注册或

房地产经纪人资格证如果要绑到公公司公司是不是一定要备案登记您要问的是房地产经纪人资格证如果要绑到公司,是不是一定要备案登记吗?是的,需要以房地产经纪公司的名义备案。

2025-12-06

为什么高收入者,低收入者都有房子。

从城镇居民家庭收入差距看住房需求?

2025-12-05

从城镇居民家庭收入差距看住房需求是非常重要的,知微见著,才能更好的把握住房需求,每个细节的处理都很关键。中达咨询就从城镇居民家庭收入

近期多地房地产政策优化调整,市场情

多地稳楼市新政利好合理需求:“五限”陆续调整,政策“红线”仍在21世纪经济报道记者 张敏 北京报道4月12日,南京市六合区房产交易管理中心确认,从当日起,外地户籍购房者,可在南京

2025-12-05-

如何看待房地产和股市走势相差这么

地产与股市你怎么看?

2025-12-04

去年年初时,我曾做过一个评估,认为A股应该首先上调至3000~3200区间后,再对外资进行开放,这样既可以保证A股的合理估值,又可以防止外资去揭A股市场的底牌,但由于

如何解决农村宅基地的问题,是不是可

如果农村宅基地全面放开,真的有很多城市人去买来建房吗?大家个人认为实际得看本地的具体发展水平。由于假如说一个地方在非常偏远的,那样交通出行不方便的状况下,这种地区开放了

2025-12-04-

你认为科技在房地产行业中的应用可

房地产技术革新有哪些房地产技术革新主要包括以下几个方面:

2025-12-02

一、智能技术的应用

随着科技的进步,人工智能和物联网技术广泛应用于房地产行业。例如,智能物业管理、智能家居系统

在未来,房地产过剩,会变成什么样子?

如果住房会严重过剩,会出现哪些情况?房地产未来5到10年前景如何房地产未来5到10年前景如下:

2025-12-01

一、开发商负债率逐步降低,由之前的80%到90%,下降至40%到50%。

二、高地价、广修房将

德银聘用瑞信东南亚房地产主管,这对

广东禁止餐饮企业设最低消费额,这个规定会带来哪些影响?随着社会的发展,我们的生活变得越来越好,但是很多人却养成了坏习惯,比如说很多人在吃饭的时候喜欢浪费,广东禁止餐饮企业设

2025-12-01

北京燃气蓝天获得 4 亿港元贷款,目

“企业经营情况分析”包括哪些方面?企业经营状况包括:公司成立的时间;主营业务;注册资金;目前的销售收入、利润,缴纳税金;主要的业务合作伙伴。对企业经营情况进行分析:一、首先要为

2025-12-01

江苏无锡全市域取消限购政策、落实

住建部表示要进一步落实好降低首套住房首付比例、「认房不认贷」等措施,这将产生哪些影响?近日,住建部召开了一次企业座谈会,与建筑业和房地产市场的企业进行了深入交流,讨论了高

2025-11-06