权责发生制是什么?与收付实现制的区别是什么?

什么是权责发生制?什么又是收付实现制?它们怎么区分?为什么无形资产不是企业的财物?

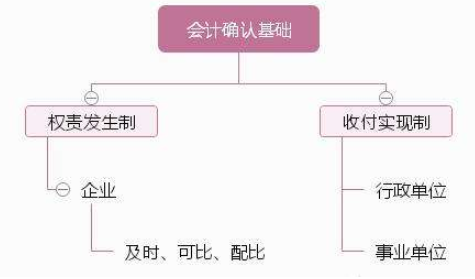

1.概念不同:权责发生制是相对于收付实现制而言的。 权责发生制是按照收益、费用是否归属本期为标准来确定本期收益、费用的一种方法。 收付实现制是按照收益、费用是否在本期实际收到或付出为标准确定本期收益、费用的一种方法。 2. 弊端不同: 权责发生制的优点是科学、合理、盈亏的计算比较准确,但缺点比较复杂; 收付实现制的优点是处理手续简便,缺点是不科学,对盈亏计算不准确。 3.使用范围不同: 根据我国《企业会计准则》规定,我国企业都采用权责发生制,但我国的行政单位仍然普遍采用收付实现制。 随着行政事业单位会计制度的改革和完善,收付实现制必然将会被权责发生制所取代。什么是权责发生制?什么是收付实现制?二者对收入和费用的确认有何区别?

1、权责发生制:权责发生制指凡是应属本期的收入和费用,不论其款项是否收到或付出,都作为本期的收入和费用处理;反之,凡不属于本期的收入和费用,即使款项在本期收到或付出,也不应作为本期的收入和费用处理。

2、收付实现制又称现金制或实收实付制是以现金收到或付出为标准,来记录收入的实现和费用的发生。

权责发生制和收付实现制确认当期的收入和费用的原则不同;比如在收入方面,权责发生制把当期出货金额作为收入确认,而收付实现制把收到货款作为收入确认;

在费用方面,权责发生制把当期应该支付给供应商的货款或加工费作为费用确认,而收付实现制下,如果占用供应商货款一定周期,则在实际支付给供应商货款或加工费之后才确认为费用。

扩展资料

权责发生制和收付实现制属于会计核算确认的不同方法。营业务采用权责发生制外,其他业务也采用收付实现制。对企业会计人员来说,重点是:会计应用权责发生制,税务应用收付实现制,两者产生差异,对所得税影响很大,需要注意。

会计处理方法应当前后各期一致,不得随意变更。企业会计准则--基本准则,第九条规定:企业应当以权责发生制为基础进行会计确认、计量和报告。通常是企业都是用权责发生制,行政事业单位用的是收付实现制。

参考资料来源:百度百科-权责发生制

参考资料来源:百度百科-收付实现制

权责发生制和收付实现制的定义与区别

法律分析:收付实现制是以收到钱为依据。当月收到钱就算当月收入,当月付出钱就算当月支出,不会考虑收入和支出是不是应当属于当月。权责发生制则以经济业务的实际发生为依据。属于当月的当然算当月,不属于当月的收入或支出,即使当月收到了或支出了也不应该在当月体现。

法律依据:财政部令第41号《企业财务通则》 第十条 企业应当建立财务风险管理制度,明确经营者、投资者及其他相关人员的管理权限和责任,按照风险与收益均衡、不相容职务分离等原则,控制财务风险。

什么是权责发生制和收付实现制?两者有何区别?

(1)权责发生制,又称应计制,它是以款项的应收、应付作为标准来处理经济业务,确定本期收入和费用的一种会计处理基础;收付实现制,又称现金收付基础或实收实付制,它是以款项的实际收付作为标准来处理经济业务,确定本期收入和费用的一种会计处理基础。 (2)在权责发生制会计处理基础下,凡属于本期的收入和费用,不论款项是否实际收到或付出,均应作为本期的收入和费用;凡不属于本期的收入和费用,即使款项已经实际收到或付出,也不应作为本期的收入和费用。权责发生制主要是从时间选择上确定会计确认的基础,其核心是根据权责关系的实际发生和影响来确认本期的收入、费用和损益。 在现金收付制会计处理基础下,凡在本期收到的收入和支什么是收付实现制,权责发生制和收付实现制的区别是什么?_?

1、概念不同:

收付实现制亦称“收付实现基础”或“现收现付制”。是“权责发生制”的对称。在会计核算中,是以款项是否已经收到或付出作为计算标准,来确定本期收益和费用的一种方法。

权责发生制又称“应收应付制”。它是以本会计期间发生的费用和收入是否应计入本期损益为标准,处理有关经济业务的一种制度。

2、计算出来的收入和费用金额不完全相同

权责发生制按照收入已经实现和费用已经发生,并应由本期负担为标准确认本期收入和本期费用。

收付实现制是按照收益、费用是否在本期实际收到或付出为标准确定本期收益和本期费用。

3、会计期末处理方法不同

权责发生制是本期的收入和费用以“应收应付“为原则入账,不论款项是否实际收到或支出。

收付实现制则以”实收实付“为原则入账,已实际现金的收到和支付为衡量标准。

4、处理收入和费用时的原则是不同的

收付实现制凡在本期实际以现款付出的费用,不论其应否在本期收入中获得补偿均应作为本期应计费用处理。

凡在本期实际收到的现款收入,不论其是否属于本期均应作为本期应计的收入处理;反之,凡本期还没有以现款收到的收入和没有用现款支付的费用,即使它归属于本期,也不作为本期的收入和费用处理。

权责发生制,凡在本期发生应从本期收入中获得补偿的费用,不论是否在本期已实际支付或未付的货币资金。

均应作为本期的费用处理:凡在本期发生应归属于本期的收入,不论是否在本期已实际收到或未收到的货币资金,均应作为本期的收入处理。

参考资料来源:百度百科-权责发生制

参考资料来源:百度百科-收付实现制

相关文章

地理环境对经济的影响有什么?

对地理环境和经济发展有何影响在一个国家内部,地理位置有时对一个地区经济发展很重要.对于国家,地理位置对国家的经济发展有时也有重要影响. 在其它条件一定时,地理位置因素

2025-11-04-

2024 年以来已有 23 家会计所被罚,

短短45天内,已有23家会计师事务所被罚!在短短的45天内,已有23家会计师事务所因违规行为受到了监管机构的处罚。随着年报季的临近,监管机构对会计师事务所的执业情况展开了密集的

2025-11-03

美联储会议纪要,通胀存在「上行风险

美联储将继续升息?美议员警告:或致经济衰退,这释放了哪些信号?这说明美联储不得不在经济衰退和遏制通货膨胀之间做出权衡,同时也意味着市场对于美联储的加息普遍持负面态度。对于

2025-11-02

美媒表示美国财政赤字飙升,政府财政

美媒:美国经济仍面临诸多不确定性,该国目前经济情况如何?美国的经济情况相对比较复杂,因为有些人认为美国经济已经陷入到了衰退当中,也有些人认为美国的经济将会实现复苏。对于美

2025-11-01

美国白宫经济顾问委员会主席劳斯表

美国经济增速连续两个季度为负,也不意味着衰退,目前美国经济形势如何?经济增长停滞结合高通胀,叫滞胀,选择起来比较艰难,宽松刺激经济热度吧通胀进一步失控,底层就不稳定,加息过于激

2025-11-01

英国央行行长贝利称「如果有证据表

英国10月通货膨胀率创41年来的新高!英国人民的生活现状如何?英国经济也处于衰退之中,英国的通货膨胀率可能在年底达到14%,这给英国新任首相带来了巨大压力,应迅速采取行动。为了

2025-10-30

为什么人类历史上的问题会不断的重

你们对“历史总在重演”一句怎么理解?如果您是要写文章,我建议您参考的第一章 轻与重 里的1,2节,正是讲的这个. 1 尼采常常与哲学家们纠缠—个神秘的“众劫回归”观:想想我们

2025-10-29

基金分析公司理柏称「最近一周美国

首批出海QDII基金被骂10年 终于有一只要回归面值了大约十年前,4只QDII基金闪电募集约1200亿元“扬帆出海”。这4只基金就像4艘承载了基金投资国际化、国内投资者全球资产配置

2025-10-28-

大摩预计澳洲联储再加息一次后将暂

近期澳元汇率走势如何?年底是否继续下降?一、市场面:澳元可能处在下跌的第二阶段末期,短期会有大幅反弹 从市场面看,澳元的下跌的直接原因是资金从澳元流到其他货币。过去7年由于

2025-10-28 -

美国白宫经济顾问委员会主席伯恩斯

美国经济强劲复苏的内在原因是什么据美国商务部的数据,三季度占美国经济总量约70%的个人消费增幅从之前估测的2.2%上调至3.2%,显示就业形势改善之后,美国消费复苏力度强劲。个

2025-10-28