江波龙在 LPDDR5 相关领域已有部分产品实现量产,该公司发展前景如何?

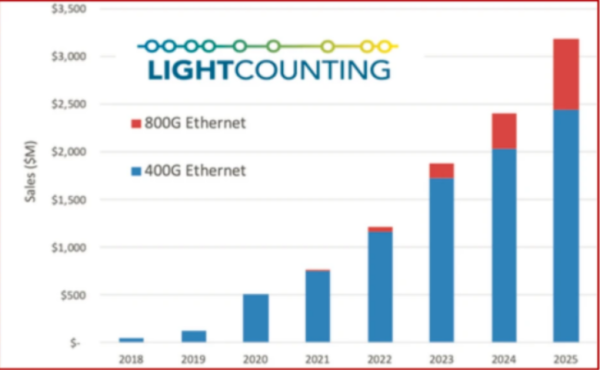

光通信的前景如何?能具体谈谈吗

数据中心作为云计算最重要的基础设施之一,云计算的高景气度以及云服务厂商扩大的资本开支直接带动数据中心的繁荣度。长期来看,数据流量保持高速增长的趋势几乎是不可逆的,随着5G的大规模建设,万物互联将使得流量爆发式增长,同时VR/AR、超高清视频和车联网等下游爆款应用也将带来海量的流量需求,因此长期来看全球数据流量必将呈现高速增长的态势。数据中心的叶脊架构升级,以及速率升级在日益强劲的需求面前刻不容缓,将带来数通光模块数量以及速率提升的强劲需求。

100G光模块仍是主力,价格承压但需求持续增长

100G的数通光模块规格种类繁多,PSM4和CWDM4占比较大。100G光模块种类繁多,如果按照通道数来分的话,有4x25G架构的四通道光模块,有1x100G的单通道光模块产品;若按照封装方式来分类的话,有QSFP28和CFP4等光模块产品;若按照是否采用波分复用技术方案来分的话,有PSM4光模块,也有CWDM4光模块产品;若按照应用场景的传输距离来分的话,有SR4,LR4等光模块产品。但是目前来看,根据产业链调研的结果,100G PSM4和100G CWDM4光模块在整个100G光模块市场中的占比最大,达到近三分之二的份额。由于CWDM4能够显著节省光纤资源,因此更受下游客户的青睐,占比达到45%左右。

100G DR1/FR1光模块市场超预期,未来在数通领域的战略意义重大

100G DR1/FR1光模块采用单通道100G的方式,1310nm波长的EML激光器替代传统的25G DFB激光器以实现50G的带宽,同时加入DSP以实现高精度的PAM4调制,从而达到100G的传输速率。目前来看,因为25G DFB芯片及相对应的Driver、TIA等电芯片比较成熟,成本相对比较低,而EML和DSP目前来看成本相对还比较高,因此100G DR1/FR1光模块的价格相比100G CWDM4还没有竞争优势。根据产业链调研,2021年100G DR1/FR1的市场规模预计将达到200万只。虽然成本上暂时还没有优势,但是战略意义巨大,主要反映在以下三点:

100G DR1/FR1目前可以取代2km以下所有的100G QSFP28系列不同方案的光模块产品,兼容性能非常出色,简单升级之后(电方案不变)即可取代10km级别的100G LR4光模块产品;

因为DR1/FR1只使用了单通道,因此整体成本相比四通道的要低,随着EML和DSP芯片逐步成熟,价格下降到一定幅度,100G DR1/FR1将会成为最具性价比的产品;

DR1/FR1可以通过Breakout方案将100G与400G的传输系统直接实现互联互通,方式简单且成本低。

100G光模块价格承压较大,未来降本增效意义显著

降本的主要驱动力来源是芯片,国产替代正稳步推进。光模块的核心部件包括光芯片、电芯片、光无源器件等。100G的光模块中,光芯片包括发射端的激光器(LD)和监测探测器(MPD)和接收端的光电探测器(PD);电芯片包括发射端的时钟同步恢复(CDR)、驱动器(drive),接收端的CDR、跨阻放大器(TIA),电源控制芯片和MCU等。平均来看,光电芯片的成本占总成本的比例为50%左右,对光模块的成本影响较大。25G的光芯片目前已经能够实现部分国产替代化,电芯片也已经有部分产品研发成功。若后续芯片能够实现完全国产替代化,100G的光模块成本将进一步降低。

200G光模块需求拉升超市场预期,高性价比是重要选项

200G光模块性价比出色,是数据中心速率升级路径上重要的产品。200G光模块的传输速率居于100G和400G之间,因此被认为是过渡期的光模块产品。目前,市场上有一部分的客户采用100G-200G光模块的升级方案,虽然错过了100G--400G直接升级的最短路径,但是200G的产业链更成熟,在100G光模块的基础上的设计变更也更小,是一款极具性价比的产品。

200G光模块的主流方案:QSFP-DD和QSFP56

200G QSFP-DD封装方式,即采用8x25G的结构,激光器采用25G带宽的DML激光器,单通道25G NRZ调制方案;200G QSFP56封装方式,即采用4x50G的结构,调制方案为PAM4方式。

200G光模块全系列可以广泛应用到各种场景中,市场空间广阔,除了不同的技术方案,200G光模块按照传输距离还分为SR、DR、FR、LR等。应用在数据中心内部,主要是SR和FR两种光模块产品。虽然400G光模块目前已经开始大规模出货,但是200G光模块的市场依旧广阔。根据产业链调研,200G光模块今年的总需求量为100~150万之间,超出市场预期,且明年的需求量将超过200万只。

400G光模块市场持续火热

400G光模块是数据中心速率升级的重要光互连产品之一。随着5G建设逐步落地,云计算的需求日益强劲,物联网设备指数级增长,都将带来数据传输、计算等需求迅猛的提升。数据中心作为新一代的数字地产,是重要的数字基建设施之一。为了应对如此爆发式增长的数据处理需求,数据中心也正处在速率代际升级的过程中。机柜内部的服务器与TOR交换机主要以10G/25G为主,正向50G/100G阶段过渡。而Leaf交换机与Spine交换之间的互联、数据中心之间的互联目前主要以40G/100G为主,正向400G过渡。

400G光模块的种类多,应用场景多,广泛应用于数据中心中

与100G光模块一样,400G按照距离、是否采用WDM也可以分为多种光模块产品。同时,400G按照封装 方式可以分为QSFP-DD和OSFP方案,QSFP-DD封装方案尺寸相对更小,OSFP的封装方案虽然尺寸更大,但散热相对更好。在电口侧,目前400G光模块都是采用8x50G的电信号传输方案;而在光口侧,则主要分为8x50G和4x100G两种方案,对应的产 品分别是SR8/DR8/FR8和SR4/DR4/FR4系列光模块。8x50G的光口方案,光口侧的 信号速度和电口侧的一致,均为8x50G PAM4信号,因此,光模块内部只需要CDR进行时钟恢复即可;4x100G的方案,光口侧信号速度是电口侧的两倍,为4x100G PAM4信号,因此需要 Gearbox 来使得两路电信号复用到一路再调制到光上进行光电转换,成为一路光信号。

400G光模块技术门槛更高,国内厂商处于领先地位

100G光模块无论从技术方案、 工艺积累还是产业链完备度都已经非常成熟,因此准入门槛也比较低,涌入了很多光模块厂商,使得产品的价格也受到了较大的冲击。而 400G光模块无论是从电路、光路、 Firmware、生产良率和可靠性上都有更高的门槛,因此目前市场上能够大批量供货的光模块厂商并不多。另一方面,400G光模块是数据中心下一代产品,正处在代际升级的初期,未来市场空间广阔。国内厂商在400G光模块时代处在全球领先的位置,先发优势将有助于提高盈利质量,并在此基础上进行800G 等更高速率产品的研发。

800G光模块研发窗口已至,将成下一主战场

800G光模块的技术方案包括2x400G和8x100G的方案,封装方式则与400G类似, 包括OSFP和QSFP DD800两种。OSFP 封装方式主要由OSFPMSA组织牵头定义 的,其针对 800G光模块已经发布了4.0版本的规范文档;QSFP DD800 封装方式则由QSFP DD800 MSA组织牵头定义,已发布1.0版本的规范文档。2x400G的方案和8x100G的方案,其电口和光口的速率均为100Gbps,主要区别在于使用的波长以及对应的光接口,2x400G采用的是CWDM4波长,光接口为 2xCS,8x100G若是DR,则采用1310nm,若是FR和LR,则采用LWDM8波长方案,光接口为LC。

相干光模块规模化效应降低成本,下沉至多个应用场景,OpenZR+优势明显

相干光模块一开始适用于传输距离大于1000km 的骨干网,后来逐步下沉至传输距离为100至1000km 的城域网,小于100公里距离的边缘接入网,以及80~120km 的数据 中心互联领域(DCI)。随着相干光模块开始规模化量产,成本不断下降,未来将广泛应用于5G接入网等需求量更大的市场。目前400G相干光模块有三种标准,分别为 400GZR、OpenROADM 和OpenZR+。其中 OpenZR+综合了 400GZR 和 OpenROADM 两种标准的优点,应用范围更为广阔,面向城域、骨干、DCI和电信运营商,且可支持多供应商的互相操作性。

中国为何不早一点发展半导体领域,未来的发展前景如何?

一纸芯片禁令使我们意识到芯片的重要性,随着华为事件的不断发酵,大型公司开始创建芯片,在国家的支持下,许多公司取得了突破,它还设定了到2025年实现芯片自给率超过70%的目标,可以说,当时中国只有一个目标,那就是创建我们自己的芯片,尽管制作芯片的困难难以想象,但我们那时再也无法控制太多了,因为芯片已成为所有中国人的痛点,所以制作属于中国人的芯片是最重要的此刻的事情,急事,由于我们对芯片的需求非常紧迫,为什么我们不早做芯片,如果能够更早地制造它,那么我相信我们现在将不会经历这种无芯的痛苦,为什么不早发展,实际上,我们的国家完全没有参与,早在1965年,我国就开发了第一个国内产品芯片,那时,还没有ASML这样的巨人,甚至在半导体领域具有优势的日本也刚刚进入这一领域,值得一提的是,那时我们不仅独立开发芯片,而且还自行构建光刻机。

当时,中国科学院生产了65型接触式光刻机,在接下来的20年中,我们在芯片领域中一直遥遥领先,至少直到1980年,我们在芯片领域的技术水平才处于世界前列,但是,在1980年代,由于某些原因在自主研发问题上存在分歧,并且当时停止了许多研发项目,从那时起,购买更好的想法开始流行,另外,当时,许多外国芯片以良好的性能和低廉的价格进入该国,因此大多数公司会选择使用进口的芯片,这样,我们积累了20年的光刻机技术,这相当于浪费钱,场地,从那时起,在光刻机领域,我们进入了空白状态,2002年,上海微电子成立后,我们再次涉足光刻机领域。

1990年,我国启动了908项目,在这个项目中,我们已经投资了将近20亿美元,但我们别无选择,只能在建成时遇到落后的现实,而且我们在一开始就遇到了棘手的危机,这使我们在这一领域逐渐滞后,这种情况直到2000年才开始好转,中芯国际这样的公司出现在中国,这给国内芯片带来了一点希望,前景如何,那么在这种情况下,中国半导体领域将如何发展,实际上,从个人角度来看,国内的发展前景仍然非常好,至少到目前为止,可以肯定的是我们在这一领域还不是完全空白,2014年,国家集成电路产业发展推进刚要正式发布,发布此大纲意味着我们将重新确定发展集成电路产业的决心,但是,值得一提的是,我们目前的情况不是很好,随着外国公司的不断加速,我们在半导体领域的发展已经落伍了,但是好消息是,目前芯片的发展即将突破摩尔定律的极限。

这实际上对国内半导体的发展是一件好事,所谓的摩尔定律是指集成电路上的晶体管数量每18-24个月翻一番,现在,世界上最先进的芯片工艺已开发到5nm,目前正在开发3nm,但是速度越来越慢,例如,拥有世界上最先进技术优势的台积电,从28nm到14nm已经使用了十多年,随着芯片的发展无限接近摩尔定律,未来芯片流程的发展肯定会变得更加缓慢,这对我们来说是个好消息,因为当芯片达到摩尔定律时,芯片的发展将不可避免地陷入停滞状态,这使我们有时间进行追赶,目前,国产芯片已达到7nm并由中芯国际掌握,从28nm到7nm,百度的昆仑二号和阿里平头哥的独角兽也已上市,所有这一切无疑是不可能的,这并不能证明我们即将迎来芯片发展的大趋势,我相信,在大公司的不懈努力下,我们将能够在芯片领域创造更加辉煌的时刻。

LED产业的发展前景?主要的产品有哪些?

led完整产业链分析 一、上游芯片产业, LED行业上游主宰下游。在LED产业变局中,上游企业受到的冲击小于下游企业。LED产为具有典型的不均稀产业链结构,一般按照材料制备、芯片制备和器件封装与应用于分为上、中、下游,虽然产业环节不多,但其涉及的技术领域广泛,技术工艺多样化,上下游之间的差异巨大的,上游环节进入壁垒大大高于下游环节(上游外延片制备的投资规模比一些下游应用环节上出上千倍),呈现金字塔形产产业结构。 其中,上游和中游是典型的技术或资本密集的“三高”产业:高难度、高投入、高风险,在某些环节技术难度极大、工艺精度要求极高、对技术和设备的依赖极强,而处于产业链下游的封装和应用环节壁垒很低长信科技 股票前景?长信科技上市价值多少?股市行情长信科技如何?

近年来新能源车市场呈现快速增长态势,新能源车的智能网联化程度大幅高于传统燃油车,对车载触显屏幕的尺寸、数量及品质的要求也显著提高,可以很好的促进车载显示产业的发展;同时,在全球手机领域里已有好多家生产商都陆陆续续发布了自己的折叠手机产品,对具有折叠屏技术的企业发展具有很大帮助。接下来就重点分析一下在这两个领域均处于龙头地位的--长信科技。

在开始分析长信科技前,我整理好的车载业务龙头股名单分享给大家,点击就可以领取:宝藏资料!车载行业龙头股一览表

一、公司角度

公司介绍:长信科技主要业务涵盖四大板块,一是车载电子业务板块;二是超薄液晶显示面板业务板块;三是消费电子业务板块;四是ITO导电玻璃板块。主导产品包括液晶显示(LCD)用ITO导电膜玻璃等。目前,长信科技已成为国内重要的平板显示关键基础材料生产基地。

简单了解公司基础概况后,下面具体分析公司独特的投资亮点。

亮点一:车载业务产业链齐全,绑定新能源车一线客户

长信科技于2014年开始布局汽车电子领域,目前在车载触控显示模组领域已经拥有了比较全面的产品局势,产品种类包括:车载触控模组、车载触显一体化模组等,把新能源汽车触显屏幕精准卡位在优质赛道里。

并且也可以利用成本管理、技术协同和产业配套完善这几方面带来的优势,深度服务全球汽车行业翘楚厂商,现在公司业务中承包了全球70%以上的汽车品牌。目前深度合作的客户都是一些国内外一线品牌,比如特斯拉、比亚迪、大众、福特、奔驰及本田等等。

亮点二:屏幕减薄业务行业龙头,成功研发折叠屏UTG技术

长信科技凭借产品的高稳定性、高良率和成本优势赢得Sharp、LGD、BOE的一致认可(三家面板巨头均是全球顶尖智能电子产品领导者A公司所用面板的供应商),国内减薄业务供应商非常多,但它却是唯一通过A公司认证的供应商。现下,长信的减薄产能和规模已位居行业翘楚,产能始终处于紧张状态。

同时,长信依托减薄资源优势,达成产业垂直整合的目的,搭建出技术以及资源方面的核心后盾,相比于同行业成功研发折叠屏用UTG(UTG技术壁垒极高)相关产品还是比较先进的,现在产品已经实现量产,更进一步的带动了减薄业务新空间的发展。

由于篇幅受限,更多关于长信科技的深度报告和风险提示,我整理在这篇研报当中,点击即可查看:【深度研报】长信科技点评,建议收藏!

二、行业角度

车载电子领域: 近年来5G建设的速度十分高速,因为这,使汽车智能网联多元驾驶体验逐渐变为现实,进一步加快了搭载集成式触控显示屏的新能源汽车市场渗透速度,在大尺寸、多数量、高品质的车载屏幕上的需求量持续增加,同时还带动了车载相关产业快速发展。

超减薄领域:从2018年,全球就有了第一款折叠屏手机出现,然后华为推出第一代的主流产品,然后就到搭载UTG的第二代主流产品面世,折叠屏手机市场也会进入快速发展的阶段,尤其是在2021年,很多移动终端品牌都已经发布了折叠手机的相关信息,那么在未来几年,全球折叠手机产量将会突飞猛进的增长。

总体而言,长信科技作为车载领域和屏幕减薄领域风向标,或早或晚会充分享受行业发展带来的巨大机会,长信科技未来表现可期。但是文章具有一定的滞后性,如果想更准确地知道长信科技未来行情,直接点击链接,有专业的投顾帮你诊股,看下长信科技估值是高估还是低估:【免费】测一测长信科技现在是高估还是低估?

应答时间:2021-12-06,最新业务变化以文中链接内展示的数据为准,请点击查看

光伏产业未来发展前景如何?

排名前十的光伏产业股票龙头股分别是,光伏产业是未来发展的核心产业之一。

阳光电源A股的代码为300274,股票的发行方是阳光电源股份有限公司,该公司2011年11月2日在A股上市。目前的总市值为2314亿元。

通威股份A股的代码为600438,股票的发行方是通威股份有限公司。该公司2004年3月2日在A股上市。目前的总市值为2253亿元。

福斯特A股的代码为603806,股票的发行方是杭州福特斯应用材料股份有限公司,该公司2014年9月5日在A股上市。目前的总市值为1188亿元。

三安光电A股的代码为600703,股票的发行方是三安光电股份有限公司,该公司1996年5月28日在A股上市。目前的总市值为1567亿元。

天合光能A股的代码为688599,股票的发行方是天合光能股份有限公司,该公司2020年6月10日在A股上市。目前的总市值为1439亿元。

先导智能A股的代码为688408,股票的发行方是无锡先导智能装备股份有限公司,该公司2015年5月18日在A股上市。目前的总市值为1321亿元。

隆基股份A股的代码为601012,股票的发行方是隆基绿能科技股份有限公司,该公司2012年4月11日在A股上市。目前的总市值为4872亿元。

中环股份A股的代码为603678,股票的发行方是天津中环半导体股份有限公司,该公司2007年4月20日在A股上市。目前的总市值为1556亿元。

迈为股份A股的代码为300751,股票的发行方是苏州迈为科技股份有限公司,该公司2018年11月9日在A股上市。目前的总市值为732.3亿元。

正泰电器A股的代码为601877,股票的发行方是浙江正泰电器股份有限公司,该公司2010年1月21日在A股上市。目前的总市值为1195亿元。

请点击输入图片描述(最多18字)

相关文章

宝成将在印度投资 2.8 亿美元建厂,

宝马将增资百亿扩建在华项目,怎么从商业角度解读此举呢?宝马将增资百亿人民币,将扩建在中国的项目。从商业角度而言,宝马已经将中国作为了世界范围内最重要的消费市场。所以才费

2026-03-05

中交地产拟发行不超 10 亿元公司债

全球最大对冲基金持续加码中国资产,从商业的角度如何解读此举?《前不久全球最大对冲基金——桥水基金发布了一份的内部报告,标题很直白,叫做“向中国资产的转向正开始”,核心观点

2026-03-05-

金风科技拟分拆公开募集基础设施证

一个企业可以同时在两个证券交易所上市么?一个企业可以同时在两个证券交易所上市么? 一个企业当然可以同时在两个证券交易所上市,但是必须要符合一定的条件。那就是不是在同一

2026-03-05 -

民生证券 4 月 3 日发布研报称,给予

A股数据密码:大金融被爆买!王亚伟、淡水泉调研忙不停,4月底牌大曝光上周末,“央妈”放大招!

2026-03-04

时隔12年,央行下调超额存款准备金利率,从0.72%下调至0.35%。上一次是在2008年全球金融

爱旭股份拟 14 亿元投建 3.5GW 新

爱旭股份为什么这么牛?爱旭股份2021年半年业绩预测?爱旭股份股手机新浪网?未来新能源三大赛道——锂电、光伏、储能,其中我们把光伏放在第二看好的位置。通过碳达峰和碳中和的不

2026-03-04

投资商业保险前需要考虑哪些因素?

商业保险买前需要注意什么?如今很多朋友购买商业保险,以此用来转移相应风险所带来的经济损失

2026-03-03

不过有些朋友可能不太了解商业保险,纠结不知道要不要购买商业保险,那接下来学姐就

安信证券 4 月 24 日发布研报称,给

华尔街巨头抄底中国互联网股,该如何从商业的角度如何解读此举?从商业角度探讨华尔街巨头如此大规模抄底中国互联网股,其本质上是为了抬高股价,做空中概股,需要我们谨慎对待。华尔

2026-03-03

迪士尼将投资 15 亿美元入股游戏开

企业盈利模式有哪几种?1、最优成分系统模式 对于很多企业来说,其生产和销售系统分成若干个子系统,每个子系统都具有完全不同的获利能力,在保持低利润区子系统的充分竞争的前提下

2026-03-02

建工修复称拟 980 万元与天津建开

你见过最抠门的公司是什么样的?一般来说,人们对抠门的公司的观感可能会因个人经历和观点的不同而有所差异。然而,以下是一些常见的特征,可能被认为是抠门的公司:1. 薪资待遇不公

2026-02-27

鸿海未来三年将在高雄投资 250 亿

郭台铭造车记郭台铭是谁?这个名字也许不像乔布斯、雷军、任正非等名流识别度那么高,但他和这些大佬们却有着千丝万缕的联系,而他的名字似乎也不如他的公司来的有名气,那他的公司

2026-02-27