星星科技有加工昆仑玻璃技术,该公司发展前景如何?

光伏玻璃行业现状与前景如何

——2022年中国光伏玻璃市场供给现状分析 光伏玻璃产量已经超过15亿平方米【组图】

行业主要上市公司:信义光能(0968.HK);福莱特(601865);亚玛顿(002623)等

本文核心数据:中国光伏玻璃生产企业数量、光伏玻璃在产产能、光伏玻璃产量等

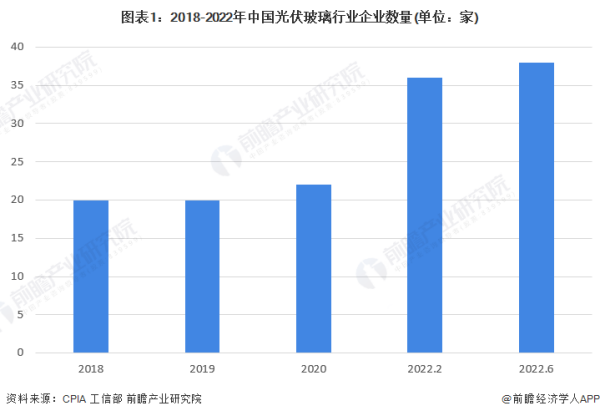

企业数量快速增长

根据中国光伏行业协会及工信部公布的数据,2020年以来我国光伏玻璃生产企业数量快速增长。2018年中国光伏玻璃行业在产企业数为20家,到2020年增长至22家,2021年开始,中国光伏玻璃行业在产企业数量开始快速增加,根据工信部公布的数据,到2022年2月,中国光伏玻璃行业在产企业数量已经达到了36家,到2022年6月增长至38家。

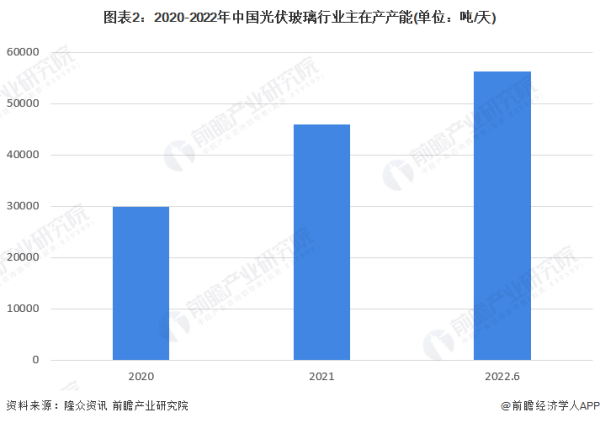

两年内在产产能大幅提升

2021年以来,随着我国光伏玻璃产能置换政策的放开,我国光伏玻璃行业产能开始快速扩张,2020年底,我国光伏玻璃行业日熔量约为30000吨/天,到2021年底这一数字增长到45950吨/天,增幅达到50%;截至2022年6月初,我国光伏玻璃日熔量约为56300吨/天。

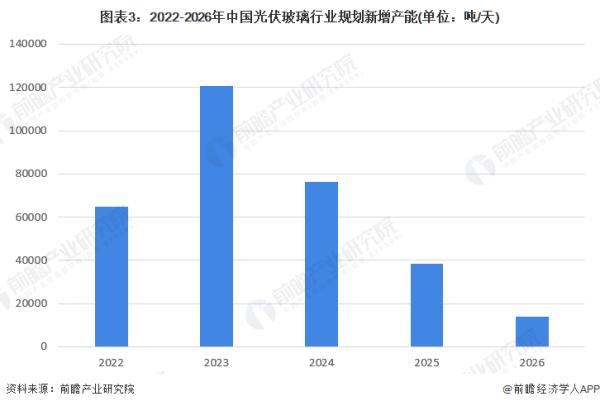

规划产能远超在产产能

2022年3至6月全国各省市陆续召开光伏玻璃生产线项目听证会共计106场,涉及窑炉288座,产能314700吨/天。2022至2026年逐年新增产能分别为64870吨/天、120800吨/天、76480吨/天、38550吨/天和14000吨/天,2026年全国产能将达360070吨/天,与2021年相比增长695.6%。总体来看,我国光伏玻璃规划产能已经远超目前在产产能,未来产能过剩风险较大。

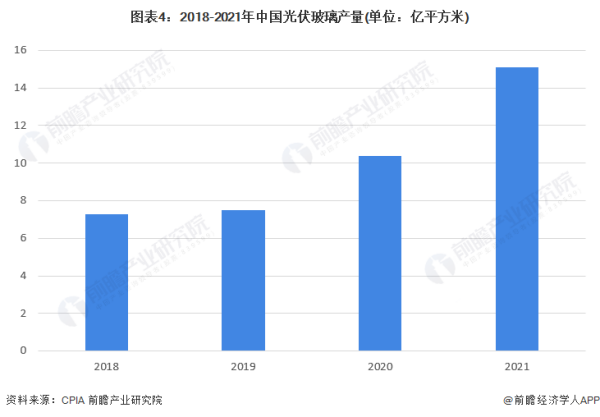

产量超过15亿平方米

根据中国光伏行业协会公布的数据,受下游需求不断增长和相关产能置换政策逐渐放开的影响,2018-2020年中国光伏玻璃产量从7.3亿平方米增长至10.4亿平方米,前瞻结合中国光伏玻璃行业产能情况估算,2021年中国光伏玻璃产量约为15.12亿平方米。

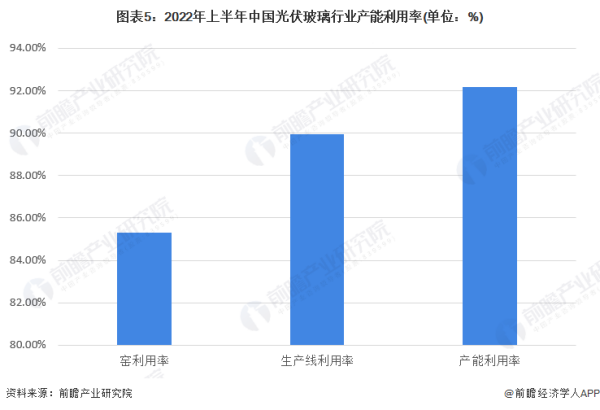

产能利用率较高

2022年七月,工信部公布了2022年上半年我国光伏压延玻璃行业运行情况,前瞻根据计算得出2022年上半年我国光伏压延玻璃行业玻璃窑利用率为85.32%,生产线利用率为89.94%,产能利用率为92.19%,总体来看行业产能利用率较高。

更多本行业研究分析详见前瞻产业研究院《中国光伏玻璃行业发展前景预测与投资战略规划分析报告》。

江西星星科技公司停产了吗

没有停产。 江西星星科技公司没有停产的,只是在前几年疫情期间,由于大家都没有办法出来工作,所以只能暂时的停工停业了,现在随着疫情的稳定,现在都已经正常营业了,所以江西新兴科技公司没有停产,还在营业中。我国的玻璃行业的发展前景怎么样?

政策推进行业供给侧改革

——严控新增产能

按照生产进行分类,玻璃主要分为平板玻璃和深加工玻璃。我国玻璃制造行业中,平板玻璃占据绝对的主导地位。

前几年,我国平板玻璃行业产能过剩问题严重,经济运行效益下滑,因此国家积极推动平板玻璃行业转型升级,发布多项政策严控产能,实施产能置换措施。2014年9月,国家发布的《平板玻璃行业准入条件》提出,到2017年年底前,严禁建设新增平板玻璃产能的项目;2018年8月,《关于严肃产能置换严禁水泥平板玻璃新增产能的通知》明确提到,严格把控平板玻璃建设项目备案源头关口,不得以其他任何名义、任何方式备案新增平板玻璃产能的建设项目;

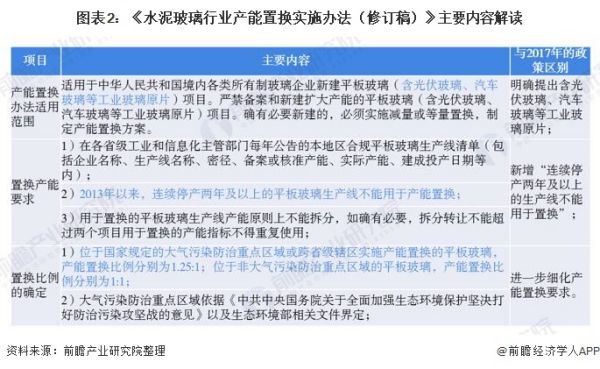

——修订置换实施办法

2020年10月,工信部发布《水泥玻璃行业产能置换实施办法(修订稿)》,针对2017年版本进行修订,在产能置换办法适用范围、产能置换要求和置换比例的确定方面新增规定,如“2013年以来,连续停产两年及以上的平板玻璃生产线不能用于产能置换”。

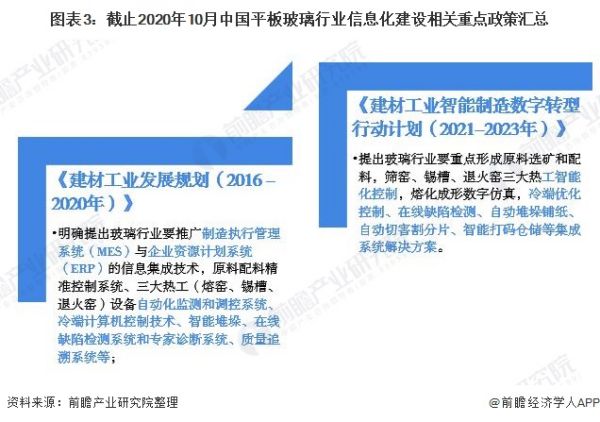

——推进行业信息化建设

除了严控行业产能外,国家也积极推进行业与信息化相融合,促进行业信息化建设,在《建材工业发展规划(2016-2020年)》中明确提出,玻璃行业要推广制造执行管理系统(MES)与企业资源计划系统(ERP)的信息集成技术,原料配料精准控制系统、三大热工(熔窑、锡槽、退火窑)设备自动化监测和调控系统、冷端计算机控制技术、智能堆垛、在线缺陷检测系统和专家诊断系统、质量追溯系统等。

行业经济运行情况

——产能过剩问题有所缓解

在供给侧改革不断深化下,我国平板玻璃行业产能过剩矛盾有所缓解。2019年我国平板玻璃产量较2018年有所下滑,销量较2018年上升,产销分别为92670.20万重量箱和89531.23万重量箱,产销衔接较好。

——经济效益有待提高

虽然行业产能过剩问题得到了进一步解决,但是行业总体供大于求的局面尚未改变,行业稳定运行基础并不牢固。2019年全国规模以上平板玻璃行业实现销售收入843亿元,增长9.8%;但是其利润总额下滑,全年实现利润98亿元,同比下滑16.7%。

——更多本行业研究分析详见前瞻产业研究院《中国平板玻璃制造行业产销需求与投资预测分析报告》。

中国玻璃行业的发展前景怎么样?

应该认识到玻璃行业存在的问题和矛盾既有外部因素也有自身原因,但仍是发展过程中的问题,要改变现在的被动局面,必须坚持发展的观点、坚持创新的观点、坚持自救的观点,转变观念,树立信心。但将来市场增长点不在数量,主要体现在需要结构的升级,体现在品种和质量上。所以,只要玻璃的品种和质量能跟上节奏,玻璃行业发展前景还是很广阔的。生产玻璃纤维前景如何,销售如何

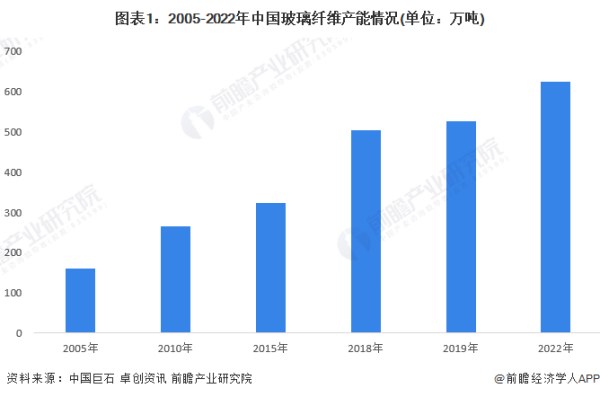

产能逐渐增长

我国玻纤行业在全球占据重要位置,为世界第一大玻纤生产和出口国。

“十一五”期间,中国的玻纤产能从160玻纤产能已达到全球玻纤总产能的50%以上。“十二五”期间,中国的玻纤产能从265万吨增长到323万吨,年均复合增长率达到4.76%。

到2018年,我国玻璃纤维的产能出现爆炸式增长,2018年玻璃纤维产能增量将近90万吨,我国玻璃纤维行业出现产能过剩的威胁。为此,2019年行业作出了积极调整,减少了新增产能。截至2019年末,中国玻璃纤维产能为526万吨。根据卓创咨询数据测算,2022年中国玻璃纤维产能在625万吨左右。

行业总产量达到687万吨

2012-2021年中国玻璃纤维纱产量维持上升趋势,2017年,玻纤行业迎来池窑项目建设热潮,在协会积极协调和骨干企业的带头引领下,行业产能扩张有序。2017年全行业实现玻璃纤维纱总产量408万吨,同比增长12.7%。2021年全行业玻璃纤维纱总产量已经超过600万吨,达到624万吨,同比增长15.3%。2022年中国玻璃纤维产量为687万吨,同比增长10.2%。

中材科技玻纤产量大

2022年,中国玻璃纤维上市公司中,中材科技和山东玻纤的玻璃纤维产品产量较高。其中,中材科技2022年玻纤纱产量达到97.32万吨。电子级玻璃纤维方面,宏和科技2022年的电子纱产量为0.8万吨。

表观消费量逐年增长

在需求方面,玻纤产品为基础材料,与下游行业关联度较强,其应用领域覆盖建筑材料、交通运输、电子电器、新能源设备等领域。近十年来我国玻璃纤维的表观消费量持续增长,2021年中国玻璃纤维表观消费量达474万吨,较2020年增加了47万吨,同比增长11.0%。2022年中国玻璃纤维需求量为584万吨,同比增长23.2%。

2012-2022年,我国玻璃纤维产销率在提升,2022年达到84.95%。反映出中国玻璃纤维产品国内市场需求正在改善,供过于求的局面逐渐缓解。

更多本行业研究分析详见前瞻产业研究院《中国玻璃纤维行业产销需求与投资预测研究报告》。

相关文章

科威特航空公司计划在 10 年内租赁

如果您要在中国建立一家新航空公司,从商业角度怎么看如果您要在中国建立一家新航空公司,从商业角度怎么看: 当你决定开一家航空公司,这是一个重大的目标,接受一个可能会迅速接

2026-03-07

友联国际教育租赁拟拓展航运领域融

中国国航拟逆市定增150亿引进22架飞机扩规,从商业角度如何解读此举?对于引进和实际运营,可以提高国航的运载能力,扩大主要航线的运输量,从而增加航线收入。同时,新引进的飞机将部

2026-03-06

宝成将在印度投资 2.8 亿美元建厂,

宝马将增资百亿扩建在华项目,怎么从商业角度解读此举呢?宝马将增资百亿人民币,将扩建在中国的项目。从商业角度而言,宝马已经将中国作为了世界范围内最重要的消费市场。所以才费

2026-03-05

中交地产拟发行不超 10 亿元公司债

全球最大对冲基金持续加码中国资产,从商业的角度如何解读此举?《前不久全球最大对冲基金——桥水基金发布了一份的内部报告,标题很直白,叫做“向中国资产的转向正开始”,核心观点

2026-03-05-

金风科技拟分拆公开募集基础设施证

一个企业可以同时在两个证券交易所上市么?一个企业可以同时在两个证券交易所上市么? 一个企业当然可以同时在两个证券交易所上市,但是必须要符合一定的条件。那就是不是在同一

2026-03-05 -

民生证券 4 月 3 日发布研报称,给予

A股数据密码:大金融被爆买!王亚伟、淡水泉调研忙不停,4月底牌大曝光上周末,“央妈”放大招!

2026-03-04

时隔12年,央行下调超额存款准备金利率,从0.72%下调至0.35%。上一次是在2008年全球金融

爱旭股份拟 14 亿元投建 3.5GW 新

爱旭股份为什么这么牛?爱旭股份2021年半年业绩预测?爱旭股份股手机新浪网?未来新能源三大赛道——锂电、光伏、储能,其中我们把光伏放在第二看好的位置。通过碳达峰和碳中和的不

2026-03-04

投资商业保险前需要考虑哪些因素?

商业保险买前需要注意什么?如今很多朋友购买商业保险,以此用来转移相应风险所带来的经济损失

2026-03-03

不过有些朋友可能不太了解商业保险,纠结不知道要不要购买商业保险,那接下来学姐就

安信证券 4 月 24 日发布研报称,给

华尔街巨头抄底中国互联网股,该如何从商业的角度如何解读此举?从商业角度探讨华尔街巨头如此大规模抄底中国互联网股,其本质上是为了抬高股价,做空中概股,需要我们谨慎对待。华尔

2026-03-03

迪士尼将投资 15 亿美元入股游戏开

企业盈利模式有哪几种?1、最优成分系统模式 对于很多企业来说,其生产和销售系统分成若干个子系统,每个子系统都具有完全不同的获利能力,在保持低利润区子系统的充分竞争的前提下

2026-03-02