精锻科技称现阶段重点关注人形机器人领域应用的关节零部件,目前该企业经营现状如何?

服务机器人市场需求、下游需求驱动及竞争格局(附报告目录)

行业主要上市公司:科沃斯(603486);石头科技(688169);天智航(688277)等

定义

根据《机器人与机器人装备词汇》(GB/T

12643-2013)中关于机器人的定义,机器人是具有两个或两个以上可编程的轴,以及一定程度的自主能力,可在其环境内运动以执行预定任务的执行机构。

按机器人的应用领域进行分类,机器人可分为工业机器人、个人/家用服务机器人、公共服务机器人、特种机器人和其他应用领域机器人。根据《机器人与机器人装备词汇》(GB/T

12643-2013)的定义,服务机器人是指除工业自动化应用外,能为人类或设备完成有用任务的机器人。

产业发展现状

1、行业整体现状:市场处于快速增长阶段

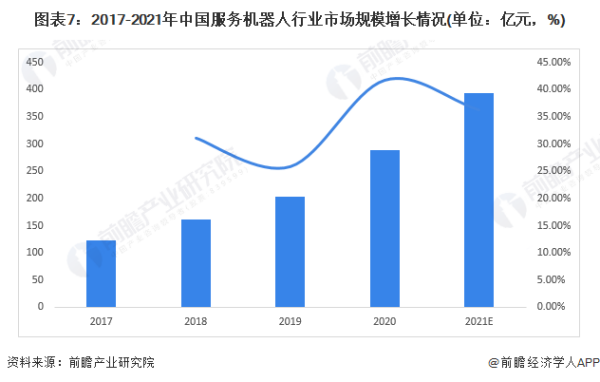

2020年,我国服务机器人市场快速增长,医疗、教育、公共服务等领域需求成为主要推动力。在市场需求波动的影响下,2021年市场增速出现回调,但随着人口老龄化趋势加快,以及医疗、公共服务需求的持续旺盛,加上我国地域广阔、气候多变、地质情况复杂,社会发展多元化特征明显,在应对地震、洪涝灾害、极端天气,以及矿难、火灾、安防等公共安全事件中,对特种机器人有着突出的需求,因此我国服务机器人存在巨大市场潜力和发展空间,市场规模及总体占比也将持续增长。经中国电子学会初步核算,2021年,我国服务机器人(包含特种机器人)市场规模将达到393.3亿元。

注:由于本报告采用的服务机器人的定义包含特种机器人,此数据为中国电子学会公布的服务机器人和特种机器人市场规模之和。

2、细分市场一:个人/公共服务机器人

——个人/公共服务机器人市场分析

个人服务机器人主要包括家务机器人、教育机器人、娱乐机器人、养老助残机器人、家用安监机器人、个人运输机器人等。

伴随国内经济及技术的不断发展,催生社会对科技生活方式的向往,同时,城镇人均收入水平持续提升,居民具备产品消费能力,使得个人/家用服务机器人市场渗透率不断提高。家务机器人、教育机器人凭借高需求和使用频次受到企业、资本方关注,产品经过一定的发展期,技术相对成熟,逐步在市场放量;娱乐机器人、养老助残机器人由于技术复杂性、产品功能实现存在挑战,产品普及仍面临一定瓶颈。

公共服务机器人的范围则较为广泛,只要能够为公众或公用设备提供服务的机器人都属于该类型服务机器人。

——个人/公共服务机器人市场规模

近年来,随着人工智能领域技术创新不断加快,服务机器人智能性提升,改进用户体验,加快提高了家庭应用渗透率,其中扫地机器人作为个人家用服务机器人的代表性产品,成为众多家庭对于机器人的首选。而且中国公共服务机器人应用场景在不断增多,需求增大。伴随技术提升,服务机器人成本呈下降趋势,社会劳动力成本上升带动机器人换人需求,中国公共服务机器人市场有很大潜力

因此中国个人/公共服务机器人市场规模以较快增速不断扩大。2021年,中国个人/公共服务机器人市场规模约为302.60亿元。

3、细分市场二:特种机器人

——医用服务机器人市场分析

目前,特种机器人最大的应用领域为医疗领域。医用服务机器人的技术创新拓宽了产品应用领域,也提升了诊疗的专业度。例如,早期的胶囊内镜机器人进入体内后不可控制,而近年来,随着磁场精准控制及光电成像等一系列创新技术的研发与突破,胶囊内镜机器人实现了革命性的可控性与精准定位功能。如安翰医疗的磁控胶囊内镜机器人,对胃部局灶性病变的诊断准确度可达93.4%,已在国内广泛推广使用。

医疗服务机器人主要应用于手术领域,当下,中国手术机器人市场仍处于早期发展阶段,但增长潜力巨大;系由于中国的患者人数庞大且可能需要使用手术机器人进行的常规微创伤手术数量众多。根据Frost

&

Sullivan初步统计,2021年我国手术机器人市场规模约为7.6亿美元,其中腔镜手术机器人的市场规模从2015年的0.8亿美元上升至2021年的5.58亿美元。

2022年6月,由互联网周刊、eNet研究院、德本咨询联调的2021医疗机器人企业排行榜出炉。其中,天智航、上海微创、哈工大机器人、安翰科技、精锋医疗、威高集团、楚天科技、新松机器人、神方机器人、赛诺微等十家企业荣登TOP10。

——其他特种机器人市场分析

除了医用服务机器人,特种机器人还在安防、水下、水上、管道、消防、煤矿等领域面向特定场景实现应用突破。

——特种机器人市场规模分析

目前,中国特种机器人整机性能持续提升,各种类型产品持续出现,带动市场较快发展。特种机器人受到技术驱动,智能性及工作环境适应性不断提升,有望在医疗、军事、消防、安监等应用场景快速落地。2020年疫情爆发,全国范围内特种机器人的应用场景得到了极大的拓展,特别是医用服务机器人与相关救援机器人的市场规模都得到了明显的增长。根据中国电子学会发布的数据,初步核算2021年,中国特种机器人市场规模为90.7亿元,同比增长36.3%。

市场竞争格局

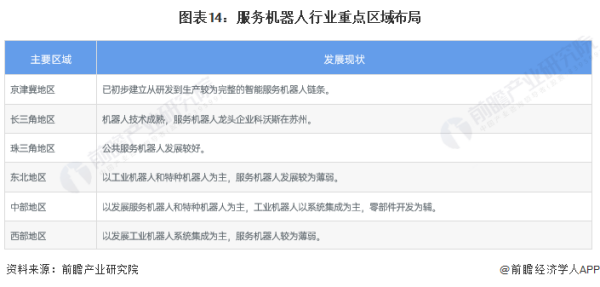

从各区域的重点布局来看,京津冀地区、长三角地区、珠三角地区和中部地区服务机器人行业发展相对较好,集中度也较高。

从地区来看,我国服务机器人产业发展较好的地区主要集中在北京、上海、深圳、浙江、沈阳、哈尔滨、广州、江苏、西安、湖北等地。这些地区具有良好的制造业基础以及科研能力,为服务机器人产业的发展奠定了坚实的基础。在服务机器人的发展上,这些地区主要依托于各研究院以及院校的取得的研究成果,如北京地区有中国科学院自动化研究所、北京理工大学机器人研究中心、北京科技大学机器人研发中心,上海地区有上海交大自主机器人研究所、复旦大学媒体计算研究所等。

更多本行业研究分析详见前瞻产业研究院《中国服务机器人行业市场前瞻与投资战略规划分析报告》。

第1章:行业综述及数据来源说明

1.1 服务机器人行业的界定

1.1.1 服务机器人的定义

(1)机器人定义

(2)服务机器人定义

1.1.2 《国民经济行业分类与代码》中服务机器人行业归属

1.2 服务机器人行业分类

1.3 服务机器人行业专业术语说明

1.4 本报告行业研究范围的界定说明

1.5 本报告的数据来源及统计标准说明

1.5.1 本报告权威数据来源

1.5.2 本报告研究方法及统计标准说明

第2章:中国服务机器人行业宏观环境分析(PEST)

2.1 中国服务机器人行业政策(Policy)环境分析

2.1.1 中国服务机器人行业监管体系及机构介绍

(1)中国服务机器人行业主管部门

(2)中国服务机器人行业自律组织

2.1.2 中国服务机器人行业标准体系建设现状

(1)中国服务机器人行业标准体系建设

(2)中国服务机器人行业现行标准分析

(3)中国服务机器人行业即将实施标准

(4)中国服务机器人行业重点标准解读

2.1.3 中国服务机器人行业发展相关政策规划汇总及解读

(1)国家层面相关政策规划分析

(2)地方层面相关政策规划分析

2.1.4 国家“十四五”规划对服务机器人行业的影响分析

2.1.5 中国服务机器人行业国家层面重点政策解析

(1)《“十四五”机器人产业发展规划》

2.1.6 政策环境对服务机器人行业发展的影响分析

2.2 中国服务机器人行业经济(Economy)环境分析

2.2.1 中国宏观经济发展现状

(1)中国GDP增长情况

(2)中国三次产业结构

(3)中国居民消费价格(CPI)

(4)中国生产者价格指数(PPI)

(5)中国工业经济增长情况

(6)中国固定资产投资情况

2.2.2 中国宏观经济发展展望

(1)国际机构对中国GDP增速预测

(2)国内机构对中国宏观经济指标增速预测

2.2.3 行业发展与宏观经济发展相关性分析

2.3 中国服务机器人行业社会(Society)环境分析

2.3.1 影响行业发展的社会因素分析

(1)中国人口增速不断下滑

(2)人口老龄化严重

(3)中国劳动力人数下降以及人力成本持续上升

(4)居民生活得到改善

(5)城镇化进程加速

(6)老年抚养比逐渐提高

2.3.2 社会环境对行业发展的影响分析

2.4 中国服务机器人行业技术(Technology)环境分析

2.4.1 机器人技术发展现状

2.4.2 服务机器人核心关键技术分析

(1)导航技术

(2)路径规划技术

(3)多传感器信息融合技术

2.4.3 服务机器人共性技术分析

(1)自主移动机器人平台技术

(2)机构与驱动

(3)感知技术

(4)交互技术

(5)自主技术

(6)网络通信技术

2.4.4 中国服务机器人行业科研投入状况

2.4.5 中国服务机器人行业科研创新成果

(1)中国服务机器人专利申请概况

(2)中国服务机器人行业热门专利申请人

(3)中国服务机器人行业热门技术

2.4.6 中国服务机器人技术发展趋势

(1)云-边-端的无缝协同计算

(2)持续学习和协同学习

(3)知识图谱

(4)场景自适应

(5)数据安全

2.4.7 技术环境对行业发展的影响分析

第3章:全球服务机器人行业发展现状及趋势前景预测

3.1 全球服务机器人行业发展现状

3.1.1 全球服务机器人行业发展历程

3.1.2 全球服务机器人行业发展现状

(1)全球服务机器人市场销量

(2)全球服务机器人市场规模

3.1.3 全球服务机器人行业应用现状

3.1.4 国际服务机器人行业科研机构发展分析

(1)麻省理工计算机科学和智能实验室

(2)斯坦福大学人工智能实验室

(3)卡内基梅隆大学机器人学院

(4)早稻田大学仿人机器人研究院

(5)筑波大学智能机器人研究室

3.2 全球服务机器人行业区域发展格局及重点区域市场研究

3.2.1 全球服务机器人行业区域发展现状

3.2.2 重点国家服务机器人行业发展分析

(1)美国服务机器人市场发展分析

(2)日本服务机器人行业发展分析

(3)德国服务机器人行业发展分析

3.3 全球服务机器人行业竞争格局及代表性企业案例分析

3.3.1 全球服务机器人行业竞争格局

3.3.2 全球服务机器人行业代表性企业布局案例

(1)美国iRobot Corporation

(2)美国Intuitive Surgical Inc.

(3)丹麦乐高集团

3.4 全球服务机器人行业发展趋势及市场前景预测

3.4.1 全球服务机器人行业发展趋势

3.4.2 全球服务机器人行业前景预测

第4章:中国服务机器人行业发展现状与市场痛点分析

4.1 中国服务机器人行业发展历程及市场特征

4.1.1 中国服务机器人行业发展历程

4.1.2 中国服务机器人行业市场特征

(1)行业进入快速增长阶段

(2)业内业外多家公司积极布局

4.2 中国服务机器人行业发展现状

4.2.1 中国服务机器人行业参与者类型

4.2.2 中国服务机器人行业供给状况

(1)中国服务机器人行业参与企业数量

(2)中国主要服务机器人企业产品供给情况

4.2.3 中国服务机器人行业需求状况

4.2.4 中国机器人主要产业园发展现状分析

4.2.5 中国服务机器人行业进出口市场

(1)服务机器人行业进出口市场分析

(2)服务机器人行业进出口趋势分析

4.3 中国服务机器人行业发展痛点分析

第5章:中国服务机器行业竞争状况及市场格局解读

5.1 中国服务机器人行业波特五力模型分析

5.1.1 行业现有竞争者分析

5.1.2 行业潜在进入者威胁

5.1.3 行业替代品威胁分析

5.1.4 行业供应商议价能力分析

5.1.5 行业购买者议价能力分析

5.1.6 行业竞争情况总结

5.2 中国服务机器人行业投资、兼并与重组分析

5.2.1 行业投资发展状况

(1)投资事件汇总

(2)投融资金额及数量

(3)投融资所处阶段

(4)投融资区域分布

(5)投资趋势分析

5.2.2 行业兼并与重组状况

(1)兼并与重组事件汇总

(2)兼并与重组动因分析

(3)兼并与重组案例分析

(4)兼并与重组趋势预判

5.3 中国服务机器人行业竞争格局分析

5.3.1 中国服务机器人行业企业竞争格局

5.3.2 中国服务机器人行业区域竞争格局

5.4 中国服务机器人行业竞争趋势分析

第6章:中国服务机器人产业链梳理及全景深度解析

6.1 服务机器人产业链梳理

6.1.1 服务机器人产业链结构

6.1.2 服务机器人产业链图谱

6.2 服务机器人行业上游核心零部件市场分析

6.2.1 减速器市场分析

(1)减速器分类

(2)减速器市场发展现状

(3)减速器市场竞争格局

(4)减速器对行业的影响

6.2.2 机器人用伺服电机市场分析

(1)机器人用伺服电机分类

(2)机器人用伺服电机市场发展现状

(3)机器人用伺服电机市场竞争格局

(4)机器人用伺服电机对行业的影响

6.2.3 控制器市场分析

(1)控制器市场发展现状

(2)控制器市场竞争格局

(3)控制器对行业的影响

6.2.4 传感器市场分析

(1)传感器分类

(2)传感器市场发展现状

(3)传感器市场竞争格局

(4)传感器对行业的影响

6.2.5 AI芯片市场分析

(1)AI芯片市场发展现状

(2)AI芯片市场竞争格局

(3)AI芯片对行业的影响

6.3 服务机器人行业上游软件系统开发市场分析

6.3.1 人工智能市场分析

(1)人工智能市场发展现状

(2)人工智能市场竞争格局

(3)人工智能对行业的影响

6.3.2 SLAM市场分析

(1)SLAM市场类型分析

(2)SLAM市场发展现状

(3)SLAM对行业的影响

6.3.3 操作系统市场分析

(1)操作系统市场发展现状

(2)操作系统市场竞争格局

(3)操作系统对行业的影响

6.4 服务机器人行业细分产品市场分析

6.4.1 服务机器人行业细分市场结构

6.4.2 个人/公共服务机器人市场分析

(1)个人/公共服务机器人市场规模

(2)个人/公共服务机器人市场竞争

(3)个人/公共服务机器人应用分析

(4)个人/公共服务机器人发展趋势

6.4.3 特种机器人市场分析

(1)特种机器人整体市场规模

(2)特种机器人市场竞争

(3)特种机器人应用分析

(4)特种机器人发展趋势

第7章:中国服务机器人行业重点区域市场解析

7.1 中国服务机器人行业全国空间格局

7.1.1 区域发展情况

7.1.2 区域发展问题

(1)部分区域机器人产业导向不够清晰,难以助推产业高质量发展

(2)各地机器人企业经营压力较大,现金流回流较慢

7.2 中国服务机器人行业重点省市发展分析

7.2.1 广东省服务机器人行业发展分析

(1)区域行业发展经济环境

(2)区域行业发展政策

(3)区域行业技术环境

(4)区域行业发展现状

(5)区域产业园建设情况

(6)区域行业发展前景

7.2.2 江苏省服务机器人行业发展分析

(1)区域行业发展环境

(2)区域行业发展政策

(3)区域行业技术环境

(4)区域行业发展现状

(5)区域产业园建设情况

(6)区域行业发展前景

7.2.3 浙江省服务机器人行业发展分析

(1)区域行业发展环境

(2)区域行业发展政策

(3)区域行业技术环境

(4)区域行业发展现状

(5)区域产业园建设情况

(6)区域行业发展前景

7.2.4 上海市服务机器人行业发展分析

(1)区域行业发展环境

(2)区域行业发展政策

(3)区域行业技术环境

(4)区域行业发展现状

(5)区域产业园建设情况

(6)区域行业发展前景

7.2.5 北京市服务机器人行业发展分析

(1)区域行业发展环境

(2)区域行业发展政策

(3)区域行业技术环境

(4)区域行业发展现状

(5)区域产业园建设情况

(6)区域行业发展前景

第8章:中国服务机器人产业链代表性企业案例研究

8.1 中国服务机器人产业链代表性企业发展布局对比

8.2 中国服务机器人产业链代表性企业案例研究

8.2.1 科沃斯机器人股份有限公司

(1)企业发展历程及基本信息

(2)企业经营现状

(3)企业业务架构

(4)企业销售网络

(5)企业服务机器人业务布局

(6)企业发展服务机器人业务的优劣势分析

8.2.2 北京石头世纪科技股份有限公司

(1)企业发展历程及基本信息

(2)企业经营现状

(3)企业业务架构

(4)企业销售网络

(5)企业服务机器人业务布局

(6)企业发展服务机器人业务的优劣势分析

8.2.3 沈阳新松机器人自动化股份有限公司

(1)企业发展历程及基本信息

(2)企业经营现状

(3)企业业务架构

(4)企业销售网络

(5)企业服务机器人业务布局

(6)企业发展服务机器人业务的优劣势分析

8.2.4 北京天智航医疗科技股份有限公司

(1)企业发展历程及基本信息

(2)企业经营现状

(3)企业业务架构

(4)企业销售网络

(5)企业服务机器人业务布局

(6)企业发展服务机器人业务的优劣势分析

8.2.5 深圳市优必选科技股份有限公司

(1)企业发展历程及基本信息

(2)企业经营现状

(3)企业服务机器人业务布局

(4)企业相关资质及技术能力

(5)企业发展服务机器人业务的优劣势分析

8.2.6 北京云迹科技有限公司

(1)企业发展历程及基本信息

(2)企业经营现状

(3)企业服务机器人业务布局

(4)企业服务机器人应用场景

(5)企业相关资质能力

(6)企业发展服务机器人业务的优劣势分析

8.2.7 上海高仙自动化科技发展有限公司

(1)企业发展历程及基本信息

(2)企业经营现状

(3)企业业务架构及销售网络

(4)企业服务机器人业务布局

(5)企业相关资质能力及专利技术

(6)企业发展服务机器人业务的优劣势分析

8.2.8 创泽智能机器人集团股份有限公司

(1)企业发展历程及基本信息

(2)企业经营现状

(3)企业销售网络

(4)企业服务机器人业务布局

(5)企业相关资质能力及专利技术

(6)企业发展服务机器人业务的优劣势分析

8.2.9 中信重工开诚智能装备有限公司

(1)企业发展历程及基本信息

(2)企业经营现状

(3)企业服务机器人业务布局

(4)企业相关资质能力及专利技术

(5)企业发展服务机器人业务的优劣势分析

8.2.10 深圳市卫邦科技有限公司

(1)企业发展历程及基本信息

(2)企业经营现状

(3)企业服务机器人业务布局

(4)企业相关资质能力及专利技术

(5)企业发展服务机器人业务的优劣势分析

第9章:中国服务机器人行业市场前瞻及投资策略建议

9.1 中国服务机器人行业发展趋势及前景分析

9.1.1 行业所处生命周期阶段识别

9.1.2 行业发展驱动与制约因素总结

(1)行业发展驱动因素

(2)行业发展制约因素

9.1.3 中国服务机器人行业发展趋势分析

9.1.4 中国服务机器人行业发展前景预测

9.2 中国服务机器人行业投资特性分析

9.2.1 行业进入壁垒分析

9.2.2 行业投资风险预警

9.3 中国服务机器人行业投资价值评估

9.4 中国服务机器人行业投资机会分析

9.4.1 产业链投资机会

9.4.2 区域投资机会

(1)区域机器人产业发展情况

(2)区域服务机器人行业演变趋势

9.4.3 产品投资机会

(1)室外封闭商区配送机器人

(2)建筑机器人

(3)商用扫地机器人

(4)医疗、护理服务机器人

9.5 中国服务机器人行业投资策略与可持续发展建议

9.5.1 行业投资策略建议

(1)中国服务机器人行业投资方式建议

(2)中国服务机器人行业投资方向建议

9.5.2 行业可持续发展建议

图表目录

图表1:机器人的分类(按应用领域)

图表2:国家统计局对服务机器人行业的定义与归类

图表3:服务机器人的分类

图表4:服务机器人行业专业术语介绍

图表5:本报告服务机器人行业研究范围的界定

图表6:本报告权威数据资料来源汇总

图表7:本报告的主要研究方法及统计标准说明

图表8:本报告的研究方法及资料来源说明

图表9:中国服务机器人行业监管体系构成

图表10:中国服务机器人行业主管部门

图表11:中国服务机器人行业自律组织

图表12:截至2022年中国服务机器人行业标准体系建设(单位:项)

图表13:2020-2022年中国服务机器人行业现行国家标准汇总

图表14:截至2022年中国服务机器人行业现行行业标准

图表15:截至2022年中国服务机器人行业现行地方标准

图表16:截至2022年中国服务机器人行业现行部分企业标准

图表17:截至2022年中国服务机器人行业现行团体标准汇总

图表18:截至2022年中国服务机器人行业现行标准属性分布(单位:项,%)

图表19:截至2022年中国服务机器人行业即将实施标准

图表20:中国服务机器人行业重点标准解读

图表21:2015-2022年4月服务机器人行业发展相关国家政策规划汇总

图表22:截至2022年4月年各省市地方服务机器人行业相关政策规划汇总

图表23:“十四五”规划关于服务机器人行业的影响分析

图表24:《“十四五”机器人产业发展规划》关于服务机器人行业的主要任务

图表25:2010-2022年中国GDP增长走势图(单位:万亿元,%)

如需完整目录请联系客服

某企业对甲设备进行改良,以延长其使用寿命。该设备原价为1200万元,已提折旧300万元,已提减值准备60万元

1300万元.

固定资产资本化的后续支出,应当计入固定资产账面价值,其增计后的金额不应超过固定资产的可收回金额.

借:固定资产(可收回金额)

营业外支出(增计后的金额大于可收回金额的差额)

贷:在建工程(增计后的金额)

拓展资料:

工业机器人是一种模拟人类手臂、手腕和手功能的机电一体化设备。其应用领域分为多种。从常见的机器人系列和市场份额来看,焊接、装配、搬运、上下料、铸造、冲压和喷漆是工业机器人的主要品种。

工业机器人产业链由零部件企业、本体企业、系统集成商、代理商和终端客户组成。目前,工业机器人的应用领域不断扩大,种类越来越多,功能越来越强,自动化、智能化水平显着提高。据国际机器人联合会统计,来自汽车及零部件行业的需求约占工业机器人下游总需求的60%。在亚洲,电子电气行业对工业机器人的需求仅次于汽车行业。

工业机器人

一、发展工业机器人的战略意义

1、一个国家制造水平和科技水平的重要指标

2、重塑中国制造业竞争优势的重要工具和手段

3、加快中国产业转型升级的务实选择

二、世界工业机器人产业发展现状及趋势

1、市场需求呈现快速增长趋势

受科技飞速发展、劳动力资源持续稀缺、生产效率接近提升等因素影响,全球工业机器人将迎来更广阔的发展空间和更高的发展速度。从区域分布来看,随着亚洲制造业的发展,各行业对工业机器人的需求增加,使得工业机器人的市场需求逐渐从欧美向亚洲转移。

2、技术越来越智能化、模块化和系统化

从近年来全球推出的机器人产品来看,新一代工业机器人正朝着智能化、模块化、系统化方向发展。

三、西方工业化发达国家相继进行战略部署

美国:实施“再工业化”战略,大力发展工业机器人,希望振兴制造业。

日本:日本堪称“机器人强国”。 2004年5月发布的《新产业发展战略》将机器人产业等七大产业领域确定为重点产业。近两年开始重新审视机器人产业政策。

韩国:2009年发布智能机器人基本规划,2012年10月发布《机器人未来战略展望2022》,重点拓展韩国机器人产业,支持国内机器人企业进军海外市场。

欧盟:欧盟于2011年8月通过了制造业发展规划,提出了新工业革命的理念,以实现以机器人和信息技术为支撑的制造方式转变。

机器人概念股有哪些

机器人(300024) 公司主要从事工业机器人及自动化成套装备系统的研发、制造,主要产品包括工业机器人、物流与仓储自动化成套装备、自动化装配与检测生产线、交通自动化系统等。 科远股份(002380)机器人控制器 2012年4月股东大会同意使用超募资金15000万元,投资装备自动化产品研发中心及生产基地建设项目。项目建成后,将主要从事HMI人机界面、运动控制器及模件、伺服驱动器以及工业机器人等产品生产。 慈星股份(300307)机器人控制器 2013年12月,公司拟与固高科技等设立子公司合资经营机器人驱动及控制系统项目。合资公司注册资本1000万元,公司出资350万元,占35%的股权。合资项目总工业机器人在中国发展情况如何?

鲲鹏区域与产业新发展联盟对机器人的产业发展一直高度关注,近日,在联盟秘书处智行院举办了机器人产业发展情况研讨会,围绕机器人产业发展趋势、园区建设等问题进行了研讨、交流。

以下基于研讨会内容整理,全部内容共分为四部分,本文为第二部分:“机器人产业发展情况(二)——中国工业机器人发展现状”。

一、中国已连续三年成为全球第一大工业机器人市场

图12010~2015年中国工业机器人市场销售情况

国内机器人市场情况分析,中国本土市场工业机器人销量从2010年的1.5万台到2015年的6.9万台,2016年销量将近9万台。2010年工业机器人销量同比增长170%,反映出2008年金融危机产生的金融萎靡导致企业经营成本进一步缩减和优化,企业意识到可以采取工业机器人进行智能化改造以节约经营成本。

2008年以后,中国国内企业开始大量的购买工业机器人,同期国外机器人企业因为国内企业的大量购买得到新一轮发展,例如库卡在2008年濒临倒闭,由于中国大陆市场的一些工业企业的智能化改造,救活了库卡。

值得注意的是,虽然近几年我国工业机器人销量很大,但2015年的6.9万台工业机器人中属于中国本土自主品牌的工业机器人企业销量仅有两万多台,而且还是中低端的市场,可以推断高端的市场还是由国际工业机器人企业垄断。

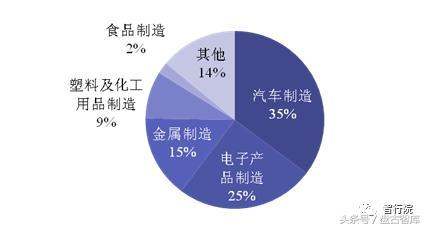

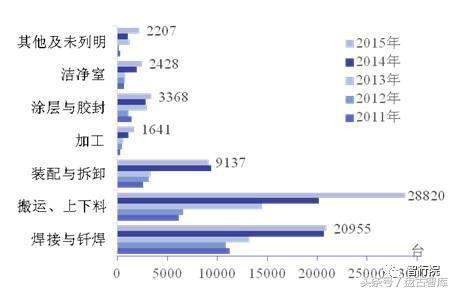

图22015年中国工业机器人主要应用行业销量占比

对2015年国内市场工业机器人的应用行业占比分析,与国际市场占比类似,汽车制造占比30%以上,电子行业占比20%-38%,但汽车制造几乎没有中国本土自主品牌的工业机器人,国家及国家发改委也在努力推动本土的工业机器人企业产品向汽车制造延伸。

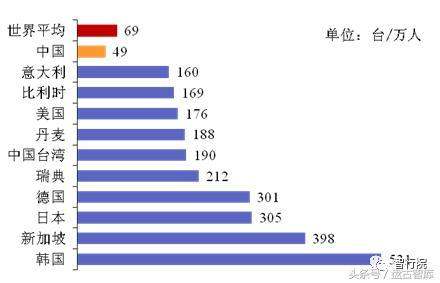

图32015年全球主要国家及地区制造业工业机器人密度

对2015年全球主要国家及地区制造业工制造业工业机器人密度分析,世界平均69台/万人是指每1万名制造业工人所拥有的工业机器人的台数。可以看到最高是韩国每一万名制造业相关的工人拥有531台工业机器人,韩国的汽车行业非常发达且汽车行业都是应用工业机器人最多的企业,所以韩国的工业机器人密度非常高。

同期中国每1万名制造业工人拥有49台工业机器人,这个匹配量远远落后于当前经济发展水平所应该用的匹配量,说明中国工业机器人将来的市场是非常大的。同时也可以看出中国落后很多,德国是300台/每万人,我国是50台/每万人,相差六倍的关系;德国提出“工业4.0”,我国提出“中国制造2025”,想达到德国制造业的程度的话,中国需要更多的依靠机器人产业。

图42010~2015年中国工业机器人市场销售情况

对于自主品牌工业机器人来说,2012年的时候国内机器人销量是0.3万台,2015年销量2.2万台,而2015年中国工业机器人市场销售量6.9万台,差距相对明显。但近几年国家层面各个部门也在政策方面努力推动国内本土机器人企业的推广应用。

二、自主品牌工业机器人不断发展壮大

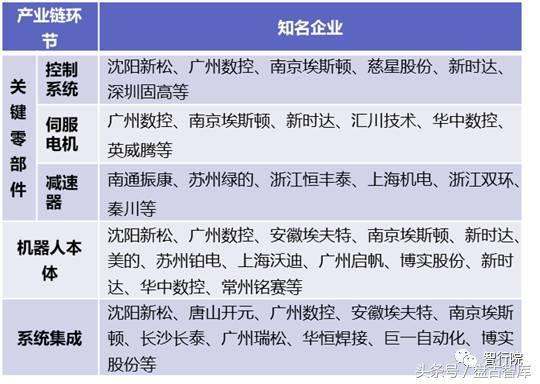

表1中国工业机器人骨干企业

通过表1,对国内机器人的三大核心部件、机器人本体、系统集成进行比较分析:控制系统可以看出沈阳新松、广州数控、南京埃斯顿、慈星股份是国内骨干企业,其中慈星股份、南京埃斯顿、沈阳新松是上市公司;伺服电机中广州数控、南京埃斯顿、新时达、汇川技术是骨干企业,其中汇川技术也是上市公司;减速器中南通镇康、苏州绿的、浙江恒丰泰等,其中做的比较好的是南通振康、苏州绿的,但不是上市公司;机器人本体中产量或者产销量达到一千台的有沈阳新松、广州数控、安徽埃夫特、广州起帆;系统集成也是以沈阳新松、唐山开元、广州数控、长沙长泰等为骨干企业。

工业机器人的三大核心部件、本体的生产以及系统集成,可以看到国内沈阳新松、广州数控、南京埃斯顿、安徽埃夫特涉及机器人制造领域广、技术水平高,综合成本低,从而使得具有明显的竞争力。

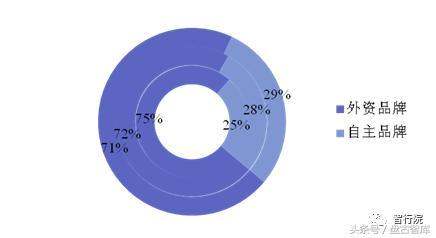

图52013~2015年中国工业机器人市场销量占比

对比国内工业机器人市场中外资品牌与自主品牌所占的市场份额发现,从2013年到2015年国内机器人的自主品牌所占市场份额逐渐扩大,从25%→28%→29%。

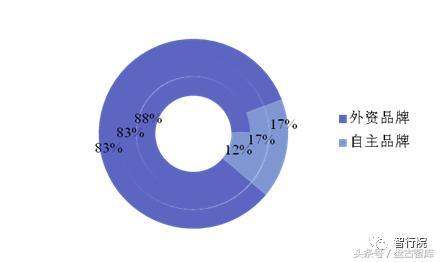

图62013~2015年中国工业机器人市场价值量占比

结合图5、图6,以2015年数据分析,2015年国内自主品牌的工业机器人占的市场份额是29%,但是它的市场价值量只占了17%,那说明国内自主品牌产品基本上处于中低端的市场。

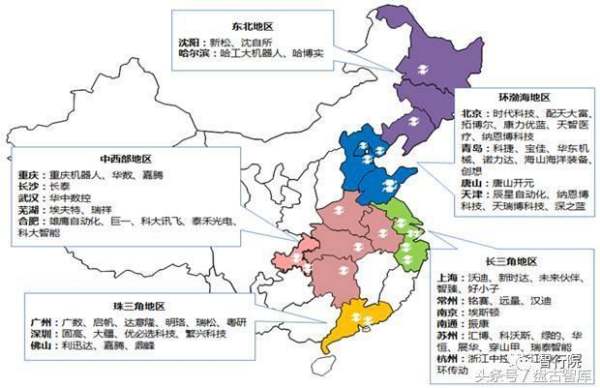

通过图7可以看出,我国自主品牌机器人生产企业主要分布在以上海、苏州、南京等为中心的长三角经济圈,以广州、深圳、东莞为中心的珠三角经济圈,以北京、天津、青岛为中心的环渤海经济圈,以沈阳、哈尔滨为中心的东北地区,以及重庆、长沙、武汉、芜湖等为代表的中西部地区;沈阳、上海、深圳、重庆的中心效应较为明显。国内的龙头企业从北向南是沈阳新松、南京埃斯顿、安徽芜湖埃夫特、上海新时达、广州数控。

图7我国自主品牌机器人典型企业分布图

2019年机器人产业发展规划(2019-2020年)

机器人既是先进制造业的关键支撑装备,也是改善人类生活方式的重要切入点。无论是在制造环境下应用的工业机器人,还是在非制造环境下应用的服务机器人,其研发及产业化应用是衡量一个国家科技创新、高端制造发展水平的重要标志。大力发展机器人产业,对于打造中国制造新优势,推动工业转型升级,加快制造强国建设,改善人民生活水平具有重要意义。 为贯彻落实好《中国制造2025》将机器人作为重点发展领域的总体部署,推进我国机器人产业快速健康可持续发展,特制定本规划,规划期为2016-2020年。 一、现状与形势 自1954年世界上第一台机器人诞生以来,世界工业发达国家已经建立起完善的工业机器人产业体系,核心技术与产品应相关文章

-

国家发改委内设民营经济发展局,作为

国家发改委:推动民营企业参与国家重大战略,促进民营经济发展

2026-01-02

进入2023年,中国经济如何开局起步,各部门各地区怎么干?今天来看记者对国家发展改革委副主任赵辰昕的专访。

2022年,全 -

Tether 决定拿出 15% 增持比特币作

观点丨未来商业银行应该以 BTC 为中心?比特币与商业佛罗伦萨银行失传的艺术:金币存款VS IOUsbanking

2026-01-02

介绍

在最近的一篇文章中,Coindesk的Nic Carter为比特币银行提出了一个非

太平洋 8 月 31 日发布研报称,给予

全球最大对冲基金持续加码中国资产,从商业的角度如何解读此举?《前不久全球最大对冲基金——桥水基金发布了一份的内部报告,标题很直白,叫做“向中国资产的转向正开始”,核心观点

2026-01-02

成渝地区双城经济圈重大项目建设加

发展成渝地区双城经济圈建设有怎样的意义?结合成渝地区双城经济圈建设,可以多在努力提升公民的素质,对外地的游客多,宣传当地的一些特色景点,而且不断的在外部游客面前展现当地

2026-01-02

华尔街瞄准商业地产危机资金低价大

华尔街金融危机对中国和全球有什么影响?1.从今年年初以来我国的CPI就已经达到8.7%,这已经严重超过了通货澎涨的最高系数了,这就会造成物价飞涨的现象,最终又会影响到PPI的指数。

2026-01-02

京能置业拟定增募资不超 7 亿元,从

中国国航拟募资不超150亿元,从商业角度如何解读此举?中国国航拟募资不超150亿元,从商业角度如何解读此举首先是为了满足国航的长期扩张,其次是满足国航的人员扩招,再者就是需要采

2026-01-02

人民币汇率突破新高对于经济市场来

人民币汇率提高会有什么影响?国家的出口产品会因为人民币升值受到一定的影响,就是出口因为人民币升值,相对于外国进口商来讲是成本增加,出口的数量有所减少。可因为中国商品的

2026-01-01

1 至 7 月北京规模以上工业企业实

国家统计局:7月全国规模以上工业增加值同比增长3.8%,这数据说明啥?国家统计局:7月全国规模以上工业增加值同比增长3.8%,这说明了如下的内容。一、7月全国规模以上工业增加值同比

2026-01-01

捷克央行表示通胀趋势证实了最新预

当前世界经济如何2023年世界或走向全球性经济衰退。世界银行(下称“世行”)最新的综合研究报告《全球经济衰退迫在眉睫?》显示,随着多国央行纷纷加息应对通胀,2023年世界可能走

2026-01-01

中国银河 8 月 31 日发布研报称,给

多地出招促消费,其中有哪些细节值得关注?如何从商业角度解读此举?多地出招促进消费能力,因为自从疫情爆发之后,很多的地区都遭受到了经济的问题。像有一些城市会选择去发放一些消

2026-01-01